Argieffoto.

Adam Jacobs

Bestekopname

Voordat ek aandag aan die vooruitsigte vir 2016 gee, wil ek ’n samevatting aanbied van die belangrikste verwikkelinge in 2015. Dit bied die vertrekpunt vir verdere bespreking.

- Ekonomiese groei vir die wêreld as geheel het in 2015 weer eens nie aan die verwagtinge voldoen nie. Vooruitsigte vir 2016 lyk selfs swakker, aldus die siening van die IMF. Daar is veral kommer oor vooruitsigte in Sjina wat ’n uitkringingseffek op ander lande se ekonomieё, soos dié van die RSA, kan hê. In die RSA word besondere knelpunte ervaar soos die gebrek aan voldoende kragopwekking, saam met die sosialistiese beleidsrigting van die regering. Dit word vererger word deur die skerp daling in kommoditeitspryse en die ergste droogte in baie dekades tot dusver hierdie somer.

- Die Fed in die VSA het in Desember ’n verdere stap gedoen om monetêre beleid te normaliseer deur ’n verhoging in die verdiskonteringskoers van 0,25 van ’n persentasiepunt. Die verwagtinge is dat verdere stygings in 2016 kan voorkom. Kapitaalmarkrentekoerse het in navolging ook marginaal gestyg vanaf uiteraard baie lae vlakke sodat dit persentasiegewys ’n redelike skerp styging verteenwoordig. Die VSA se ekonomie bly egter baie likied en groot monetêre uitbreidings kom steeds in ander dele van die wêreld voor.

- Finansiёle markte, internasionaal sowel as plaaslik, het in 2015 groot onbestendigheid vertoon. Dit dui op onsekerheid oor vooruitsigte onder beleggers.

- Kommoditeitspryse het, gemeet in VSA$, in 2015 aansienlik verder verswak. Die volgende twee grafieke dui die omvang daarvan aan. Die eerste handel oor ’n mandjie van kommoditeitspryse op die termynmark en die tweede oor die verloop van die prys van ru-olie.

Reuters CRB-termynindeks. Grafika: Verskaf (Maroela Media gebruik onveranderd die Engelse grafieke soos verskaf deur die skrywer.)

Hierdie indeks van ’n mandjie van kommoditeitspryse het in die tydperk 23 Mei 2014 tot hede met 43% gedaal en die afgelope jaar alleen met 23,5%. Dit is ’n aanduiding van veral die swakker vraag vanuit Sjina.

Ru-olieprys (“Western light”). Grafika: Verskaf (Maroela Media gebruik onveranderd die Engelse grafieke soos verskaf deur die skrywer.)

Die prys van ru-olie het skerp gedaal soos wat uit voorgaande grafiek blyk. Sedert 11 April 2014 tot einde 2015 is die prysdaling ’n fris 65,6%. Na verwagting gaan die prys in 2016 steeds laag bly, nieteenstaande die feit dat sekere produsente produksie sal moet inkort of heeltemal staak omdat dit onwinsgewend geraak het. Maar dan is daar sprake dat Iran en selfs Libiё die mark kan betree met ekstra produksie. Dus word daar nie groot prysstygings voorsien nie, indien enigsins. Die laer olieprys gaan olie-invoerlande bevoordeel maar uitvoerders daarvan baie nadelig raak. Per saldo gesien, kan die Westerse nywerheidslande hierdeur bevoordeel word. Vir ons in die RSA is die daling in die prys van ru-olie ’n voordeel maar daar moet besef word dat die pryse van belangrike uitvoerprodukte ook gedaal het. So byvoorbeeld het die $-prys van platinum in 2015 met 26,2% gedaal, steenkool se prys is 22,5% laer en goud sowat 10,5%. Ook was daar aansienlike dalings in die prys van ystererts om maar enkeles te noem. Daarby het volume produksie ook afgeneem. Gevolglik was daar groot winsdalings by hulpbron-aandele waarneembaar, en kan verdere winsdalings in veral die eerste ses maande van 2016 steeds te wagte wees.

- Op politieke terrein het die spanning weens die grensoorlog tussen Rusland en die Oekraïne aansienlik afgeneem. Daarby is dit duidelik dat Rusland ’n meer gematigde houding inneem deur onder meer saam met ander lande in die wêreld teen die IS (oftewel ISIS) op te tree. Die bedoeling is blykbaar om te kyk of die sanksies teen Rusland nie opgehef kan word nie. Immers, die sanksies en die laer prys van ru-olie benadeel die land met die gevolg dat inflasie gestyg en die wisselkoers verswak het. Die gewelddadige optrede van die IS neem egter toe met terreuraanvalle in veral Westerse lande wat groot onsekerheid skep.

Die vertoning op internasionale markte

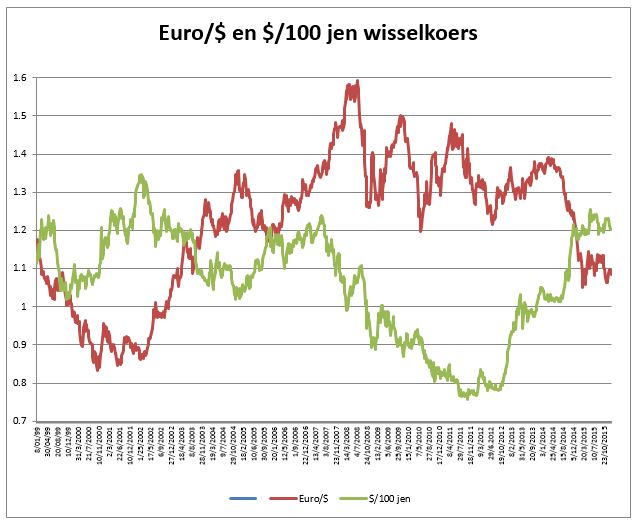

Euro/$ en $/100 jen-wisselkoers. Grafika: Verskaf (Maroela Media gebruik onveranderd die Engelse grafieke soos verskaf deur die skrywer.)

Teen voorgaande agtergrond het daar weer eens aansienlike verwikkelinge op die internasionale markte voorgekom. So byvoorbeeld het die VSA$ in 2015 meer sywaarts teenoor ander geldeenhede beweeg ná skerp toenames in 2014.

In voorgaande grafiek word die euro se waarde uitgedruk op die wyse van direkte kwotasie terwyl die jen op die indirekte manier getoon word, soos internasionaal die gebruik is. Hoewel daar steeds aansienlike skommelings voorgekom het, was die verloop in 2015 meer sywaarts.

Sover dit die pryse van aandele betref, was daar internasionaal ’n dalende neiging soos wat die hieropvolgende grafiek aandui. So byvoorbeeld, daal die S&P-500-indeks in die VSA met 0,7% en die Dow-30 met 2,2%. Die Ftse-100 in die VK daal met 4,9%. In Japan, weens die skerp verswakking van die jen as gevolg van direkte owerheidsoptredes, styg die Nikkei-225-indeks verder met 9,1%. Die Dax styg met 9,6% terwyl die Cac-40 met 8,5% toegeneem het. Dus ’n gemengde prentjie met aansienlike skommelings en ’n dalende neiging vanaf die middel van 2015.

Internasionale indekse. Grafika: Verskaf (Maroela Media gebruik onveranderd die Engelse grafieke soos verskaf deur die skrywer.)

Hoe het sake in die RSA verloop?

- Die Reserwebank het die repo-koers in Desember 2015 met 0,25 van ’n persentasiepunt verhoog nadat dit in Julie ook verhoog is. Met stygende rentekoerse in die VSA, die swakker wisselkoers met die gevaar van ’n versnelde inflasiekoers, die moontlikheid van ’n kredietafgradering en steeds aansienlike tekorte op sowel die lopende rekening as die staat se finansies, kan verdere stygings van rentekoerse in 2016 te wagte wees. Geldmarkrentekoerse het min of meer met dieselfde hoeveelheid gestyg. Die 12 maande lange VDS-koers het egter met net meer as 1 persentasiepunt in 2015 toegeneem. Dit dui op verwagtings van verdere stygings. Geldmarkrentekoerse bly egter steeds laag gemeet in reёle terme.

- Kapitaalmarkrentekoerse het die afgelope jaar gestyg. So byvoorbeeld het die R186 staatseffek-koers die afgelope jaar vanaf 7,97% tot 9,72% toegeneem – ’n persentasiepunt styging van 1,75 wat ’n styging van 22% verteenwoordig. Daar is ’n sterk moontlikheid dat koerse op die kapitaalmark in die loop van 2016 verder kan styg – veral indien die land se soewereine kredietwaardigheid tot ’n vlak van niekredietwaardig verlaag sou word. Uiteraard lei stygings in kapitaalmarkrentekoerse tot laer opbrengste op die kapitaalmark en word ook aandeelpryse daardeur nadelig geraak – veral die pryse van eiendomsaandele.

- Soos reeds vermeld, het kommoditeitspryse die afgelope jaar swak vertoon. Selfs ’n swakker wisselkoers kon die opbrengste in randterme in baie gevalle nie hoёr as die inflasiekoers druk nie. Dit het tot gevolg gehad dat die pryse van kommoditeitsaandele die afgelope jaar gemiddeld met byna 40% gedaal het.

- Die wisselkoers van die rand het die afgelope jaar met 20% teenoor ’n mandjie van geldeenhede verswak. Teenoor spesifieke geldeenhede blyk dit dat die rand teenooor die VSA$ met 32,6% gedaal het, teenoor die euro met 17,6%, teenoor die Britse pond met 27,02% en 29,9% teenoor die jen.

- Op die aandelemark het pryse van aandele, gemiddeld beoordeel, in 2015 ná stygings sedert November 2008 tot April 2015, met 1,9% gedaal. (Terloops, die styging in beurspryse sedert November 2008 tot April verlede jaar was ’n fris 173%.) Die vertoning van die vernaamste indekse, maandgemiddelde waardes om korttermyn-skommelings uit te skakel, lyk soos volg:

JEB: maandeliks. Grafika: Verskaf (Maroela Media gebruik onveranderd die Engelse grafieke soos verskaf deur die skrywer.)

Hoe lyk vooruitsigte vir 2016?

Soos reeds genoem, het beleggers in aandele sedert November 2008 tot April verlede jaar, gemiddeld, baie goeie opbrengste behaal. Die afgelope ses jaar sou beleggers ook goed gevaar het met beleggings op die kapitaalmark. Met die verswakking in die wisselkoers die afgelope paar jaar, het buitelandse aandelebeleggings in randwaarde ook goed vertoon en so ook die meeste nie-mynbou-randverskanste aandele. Een so ’n voorbeeld sou ’n belegging in die DBX Wêreldfonds (World Fund) gewees het wat in die tydperk 26/8/2011 tot 31/12/2015 met 216% gestyg het. Die ander DBX-fondse het ook goed gevaar soos meegaande grafiek aandui.

DBX-Fondse. Grafika: Verskaf (Maroela Media gebruik onveranderd die Engelse grafieke soos verskaf deur die skrywer.)

Die lewe het egter geleer dat gebeure van die verlede nie noodwendig so kan voortduur nie. Daarom wil ek fokus op die moontlike verloop van veral aandeelpryse in 2016.

Verhouding: Nom. BBP en JSE-indeks. Grafika: Verskaf (Maroela Media gebruik onveranderd die Engelse grafieke soos verskaf deur die skrywer.)

As vertrekpunt: Hoe het aandeelpryse relatief tot die vertoning van die ekonomie, in nominale terme gemeet, verloop?

Bostaande grafiek dui daarop dat die pryse van aandele, in teenstelling met vorige jare, in 2015 stadiger as die toename in die nominale BBP gestyg het. Uiteraard was die invloed van randverskanste aandele steeds betekenisvol en sou die gaping selfs aansienlik kleiner gewees het as dit nie daarvoor was nie. Soos blyk uit die historiese verloop van hierdie grafiek, het aandeelpryse nog altyd verlangsaam en selfs gedaal as die gaping té groot geword het. Toegegee dat daar nie ’n direkte verband is nie, maar dit gebeur wel met ’n sloeringseffek. Dit bly nietemin betekenisvol. Teen die einde van 2015 was die gaping sowat 15,6% teenoor die 18,5% van ’n jaar tevore. Die verloop daarvan in die verlede wil daarop dui dat dié gaping steeds te groot is. Dit is die eerste punt om dus in gedagte te hou.

Daar moet ook besef word dat ekonomiese groei, in nominale terme, en verdienstes per aandeel, oor tyd positief gekorreleer is en dat verdienste per aandeel weer ’n belangrike dryfveer vir prysstygings van aandele is. Dit blyk uit die onderstaande grafiek.

Verdienste, pryse & P/V-ratio’s. Grafika: Verskaf (Maroela Media gebruik onveranderd die Engelse grafieke soos verskaf deur die skrywer.)

Soos blyk uit voorgaande grafiek, neig pryse van aandele om soms vinniger as verdienstes te styg. Sedert Junie 2015 het verdienstes egter met 17% afgeneem. Die gevolg hiervan is dat die prys/verdienste-verhouding dan ook styg. Die lyne wat pryse en verdienstes toon, neig egter steeds na mekaar oor tyd. (Let wel: Die reghoekdele is tye van afswaaie van die sakesiklus.) Teen die einde van 2015 was die gaping tussen pryse en verdienstes groot – pryse sowat 46% hoёr op die indeks as wat die indeks van verdienste per aandeel aandui teenoor verlede jaar se 32%. Dit het tot gevolg dat die gemiddelde prys/verdienste-verhouding dus ook hoog is. Die gaping kan verklein hetsy deur skerp styging in winste – wat tans onwaarskynlik lyk tensy die wisselkoers skerp verder daal – of dat pryse tot tyd en wyl stagneer of selfs daal wat in huidige omstandighede ’n groot moontlikheid is.

Maar is daar nie dalk ’n aanduiding dat winste wel sterk kan styg nie? Kom ons kyk daarom na die verwantskap tussen die leidende indeks van die sakesiklus en aandeelpryse.

JSE-aandeelpryse vs leidende aanwysers. Grafika: Verskaf (Maroela Media gebruik onveranderd die Engelse grafieke soos verskaf deur die skrywer.)

Soos blyk uit voorgaande grafiek, styg die leidende indeks van die sakesiklus in die VSA maar in die RSA is dit aan die daal. Dit voorspel dus trae ekonomiese toestande vir 2016 in die RSA met winste wat dan ook swak kan vertoon. In die verlede (sien 2008), het aandeelpryse gedaal as die leidende aanwyser nie gestyg het nie en andersom. Ook hierdie aanduider skep tans ’n mate van onsekerheid oor die verloop van aandeelpryse in 2016.

Kom ons toets vervolgens die relatiewe waarde wat aandele bied teenoor rentedraende beleggings.

Relatiewe waarde. Grafika: Verskaf (Maroela Media gebruik onveranderd die Engelse grafieke soos verskaf deur die skrywer.)

Met rentekoerse wat die afgelope tyd gestyg het, terwyl verdienste-opbrengste op aandele laer begin neig het, het aandele relatief tot rentedraende beleggings, al hoe minder waarde begin toon. Daar was veral in die afgelope paar maande van 2015 ’n aansienlike verswakking. Tans dui die relatiewewaarde-aanduider dat beleggings in aandele swakker waarde as ’n jaar tevore bied. Sou verdienste-opbrengste in die komende jaar egter bloot konstant bly maar rentekoerse styg – iets wat baie moontlik is – dan kan aandele al hoe minder waarde bied relatief tot rentedraende beleggings. Ook dit kan dan pryse van aandele onder druk plaas.

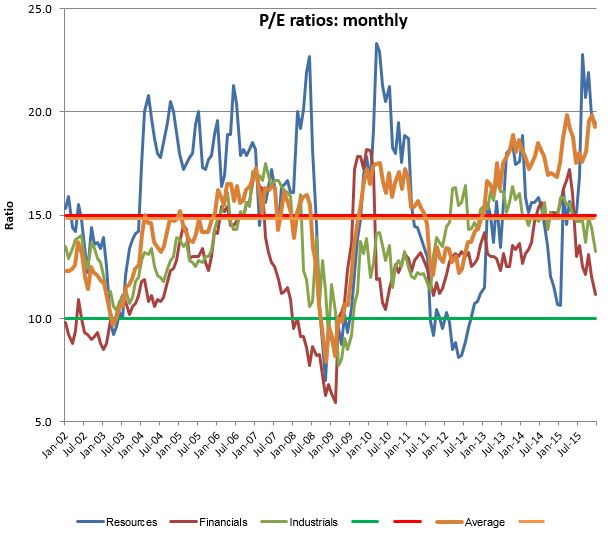

Maar is daar nie dalk uitsonderings wat gevolg kan word nie? Kom ons kyk hiervoor na die prys/verdienste-verhoudings van die hoof-aandeelgroepe op die beurs.

P/V-ratio’s: Maandeliks. Grafika: Verskaf (Maroela Media gebruik onveranderd die Engelse grafieke soos verskaf deur die skrywer.)

Soos blyk uit voorgaande grafiek is die gemiddelde prys/verdienste-verhouding van aandele tans die hoogste sedert Januarie 2002. Die prys/verdienste-verhouding van nywerheids- en finansiёle aandele het die afgelope jaar wel gedaal wat dui op beter waarde as ’n jaar gelede, maar is steeds aansienlik hoёr as 10 wat ek as aanduiding gebruik om vas te stel of daar werklike waarde in die beurs is. Hulpbronaandele se p/v-verhouding het die afgelope jaar skerp gestyg omdat die winste skerper as die pryse daarvan gedaal het. Winste gaan egter steeds nie gunstig wees nie, ten spyte van ’n swak rand. Hoewel dit dus op die oog af as relatief goedkoop gesien kan word, omdat die pryse van hulpbron-aandele skerp gedaal het, is dit onderliggend nie die geval nie.

Wat sê die inligting vir my?

Verlede jaar was my aanbeveling: Loop katvoet! Vir die jaar wat kom, is dit soveel te meer die geval.

Verlede jaar het ek daarop gewys dat daar ’n hele aantal gegewens is wat daarop dui dat beleggings op die beurs in die jaar wat kom, dalk nie aan verwagtinge sal voldoen nie, dus nie die verwagte inflasiekoers sal kan klop nie. Daar was selfs ’n goeie kans dat dalings kon voorkom. Beurspryse het die afgelope aantal jare sterk gestyg. Dit stuur reeds waarskuwings uit. Die mark is steeds nie goedkoop nie. Dan is die internasionale klimaat ook nie juis gunstig vir beleggings nie. Hoewel buitelandse beurse tans steeds beter waarde bied as dié in die RSA, is ook daar ’n mate van onsekerheid te bespeur. Wat gaan die wisselkoers van die rand doen? Soos aangedui, het dit die afgelope jaar aansienlik verder verswak. Wanbalanse in die ekonomie, soos ’n groot lopenderekening-tekort en aansienlike tekorte op die staat se finansies saam met ’n moontlike ongunstige kredietgradering, dui egter wel daarop dat verdere dalings kan voorkom. Immers, op die termynmark verhandel die wisselkoers reeds teen aansienlik swakker vlakke.

Kapitaalmarkbeleggings en pryse van eiendomsaandele kan daal en so ook aandeelpryse. Die uitsondering mag dalk weer eens die randverskansers wees wat hulle waarde sal kan behou en selfs kan verbeter.

Maar dan is daar die groot onvoorspelbare “wilde kaart” in die pak, figuurlik gespoke. Dit is die komende munisipale verkiesings. Myns insiens gaan die ANC swakker vaar. Die EFF kan egter aansienlik beter vaar as wat algemene verwagtinge is. Dit sal hoofsaaklik ten koste van die ANC wees. Dit kan ook beteken dat die ANC nie ’n volstrekte meerderheid in baie gebiede gaan behaal nie. Hulle sal dus ’n koalisie moet sluit. Met wie? Myns insiens sal dit met die EFF wees, want filosofies staan hulle baie nader aan mekaar, veral noudat die ANC dit as beleid aanvaar het om ’n sosialisties/kommunistiese staat in die RSA tot stand te bring. As so iets sou gebeur, sien ek nog groter probleme vir die RSA se ekonomie. Daarmee saam kan veral buitelanders, maar ook inwoners van die RSA, geld uit die land skuif. Dan kan kapitaalmark- en ander rentekoerse verder styg met die wisselkoers wat merkbaar verder kan verswak. Ook kan die prys van aandele dan skerp daal. Is so iets moontlik? Hou verwikkelinge op dié gebied fyn dop!

- Adam Jacobs is ‘n onafhanklike ekonoom.