Argieffoto.

Adam Jacobs

Die wêreld-ekonomieё wil maar net nie behoorlik op dreef kom nie. Die een oomblik word die indruk geskep dat sake beter verloop, om dan maar weer met swakker nuus gevolg te word. Die nuus uit die VSA is beter, maar swakker vanuit China. Duitsland vaar beter, maar Frankryk nie. Dit lei tot onsekerheid oor waarheen die wêreld-ekonomie neig. Dit lei tot onbestendigheid op die finansiёle markte. Die Chinese effektebeurs wat tot onlangs toe nog ʼn 100% toename vergeleke met ʼn jaar tevore getoon het, boet ʼn groot deel van dié styging gedurende die afgelope twee maande in. Gaan die Fed in die VSA spoedig rentekoerse verhoog? Een oomblik lyk dit so, om maar net daarna onsekerheid te ervaar oor of dit wel spoedig gaan gebeur.

Plaaslik is die belangrikste nuus van die afgelope maand die publikasie oor die ekonomiese groeikoers vir die tweede kwartaal van 2015. Dit het swakker gevaar as verwag. Daarmee saam neem werkloosheid toe en lyk vooruitsigte op dié front allermins rooskleurig. Kommoditeitspryse vertoon swak. Die wisselkoers verkeer onder druk. Die moontlikheid dat die inflasiekoers kan versnel, neem toe. Vakbonde dring steeds aan op groot loonaanpassings en dreig met stakings. Die staat se belastinginkomste vertoon swakker as verwag. Per saldo voorspel gebeure dat die SA ekonomie ʼn moeilike tydperk tegemoet gaan.

Internasionale verwikkelinge

Die twee groot internasionale ekonomieё neig in verskillende rigtings.

In die VSA is daar tekens van verbetering in die ekonomie. Die groeikoers vir die tweede kwartaal van 2015 vertoon aansienlik beter as wat verwagtinge is. Dit beloop 3,7%, seisoenaal aangepas en teen ʼn jaarkoers bereken, teenoor die verwagting van 3,2% en ʼn vorige voorlopig-gepubliseerde syfer van 2,3%. Daarby neem indiensname steeds toe. Die inflasiekoers bly laag, hoofsaaklik omdat loon- en salarisstygings nie skerp toeneem nie. Laer brandstofpryse en produktiwiteitstoename dra uiteraard ook hiertoe by. Gegewe die sterker groeikoers, word die moontlikheid groter dat die verdiskonteringskoers sal verhoog.

Dit wil lyk asof die Chinese ekonomie nie vanjaar die beoogde 7% groeikoers gaan haal nie. Verlede maand het ek reeds genoem dat ʼn syfer van iets tussen 5% en 7% verwag moet word. Die gebeure van die afgelope tyd, met veral aanduidings dat die vervaardigingsektor se groeimomentum verlangsaam, kan tot gevolg hê dat die groeikoers selfs nader aan 5% mag wees. Dit het gelei to ʼn daling in kommoditeitspryse in VSA$ terme, wat vir kommoditeitsuitvoerlande soos die RSA, groot uitvoerverliese meebring – beide wat betref prys en volume. Soos reeds vermeld, het die Chinese effektebeurs ook negatief op hierdie verwikkelinge gereageer. Die owerhede het rentekoerse met 0,25 van ʼn persentasiepunt verlaag. Daarby is reserwevereistes waaraan banke moet voldoen, ook afwaarts aangepas. Bykomend is likiditeit ten bedrae van $60 miljard juan aan finansiёle markte toegestaan. Dit het ʼn mate van kalmte op die Chinese effektebeurs gebring, maar of dit die groeikoers sal kan lig tot 7%, bly nog ʼn ope vraag.

As Westerlinge is ons nie altyd seker wat in die Chinese ekonomie aangaan nie. Op die oog af lyk sake belowend. Selfs ʼn groeikoers van 5% is glad nie sleg nie. Maar dit is nie ʼn ekonomie waar die kragte en wisselwerking tussen vraag, aanbod en pryse in die onderskeie markte, nagevolg en eerbiedig word nie. Daar is baie direkte inmenging en dit versteur die rol van die prysmeganisme om ewewig in die ekonomie te bewerkstellig. Die gevolg is dat beide die vraag na en aanbod van produkte en dienste en daarmee saam pryse, nie sal reageer soos dit waaraan ons gewoond is nie – al is dit dan ook soms by ons met aansienlike sloering. Dit maak dit moeilik om met ʼn groot mate van sekerheid agter te kom presies wat daar aangaan.

In dié opsig wil ek die siening van David Stockman, ʼn voormalige ekonomiese adviseur van President Reagan, aanhaal. Hy het hom onlangs oor die gebeure in China gesê: “China is the greatest construction boom and credit bubble in recorded history. An entire nation of 1.3 billion has gone mad building, borrowing, speculating, scheming, cheating, lying and stealing. In two short decades, China has erected a monumental Ponzi economy that is economically rotten to the core. Once asset values start falling, its pyramids of debt will stand exposed to withering performance failures and melt-downs.”

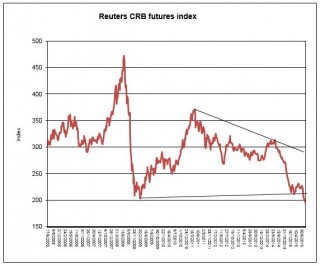

Ek kan nie oordeel oor hoe waar dit alles is nie. Maar as wat gesê word net deels waar is, is dit reeds ʼn bron van kommer – veral vir lande soos die RSA wat baie afhanklik van kommoditeitsuitvoere is. Verwikkelinge in China sal dus fyn dopgehou moet word. Gelukkig vaar die VSA, Duitsland, die VK en Indiё se ekonomieё beter. Die realiteit is egter dat kommoditeitspryse, ru-olie ingesluit, swak vertoon soos wat die meegaande grafiek aandui.

Grafika verskaf.

Plaaslike verwikkelinge

Die land se groeisyfer vir tweede kwartaal van 2015 het markte onkant betrap. Die verwagting was dat dit swakker sou wees, maar die negatiewe groeikoers was ʼn verrassing. Ek het wel in verlede maand se oorsig gesê dat ʼn daling moontlik is, maar die omvang van die daling het my ook verras.

Die totale BBP syfers en van die sub-komponente daarvan vertoon veral swak as die kwartaal-tot-kwartaal syfers, seisoenaal aangepas en teen ʼn jaarkoers uitgedruk, vergelyk word. Ná ʼn positiewe groeikoers van 1,1% in kw1, bereken teen basiese pryse, het die groeikoers immers verswak tot minus 1,3% in die tweede kwartaal.

Van nader beskou, het die landbou baie swak gevaar met ʼn daling van 17,4%. Dit volg op ʼn daling van 16,6% in die eerste kwartaal. Droogtetoestande was uiteraard grootliks hiervoor verantwoordelik. Mynbou toon ook ʼn daling van 6,8% vergeleke met die styging van 10,2% in die eerste kwartaal. Arbeidsonrus en ʼn tekort aan elektrisiteit het hier ʼn rol gespeel, met uitvoer wat waarskynlik ook nie goed gevaar het nie. Fabriekswese, ná ʼn afname in die eerste kwartaal van 2,4%, daal verder in die tweede kwartaal met 6,3%. Dit is ʼn groot probleem. Die swakker wisselkoers was veronderstel om hierdie sektor te bevoordeel. Dit lyk asof die elektrisiteitstekorte ʼn groter probleem is as wat mens sou reken. Die sektor vir handel en akkommodasie toon ook ʼn negatiewe groeikoers van 0,4%. Strenger vereistes vir kinders wat ouers vergesel, het buitelandse toerisme getalle laat daal.

Die konstruksiesektor het ʼn klein positiewe groeikoers van slegs 0,2% behaal. Wat hier kwel, is dat die groeitempo laer neig. In die vierde kwartaal van 2014 was dit 3,5% en in die eerste kwartaal 0,8%. Dit geld ook vir die tersiêre sektore as groep, waar die groeikoers van 2,4% in die derde kwartaal en 2,0% in die vierde kwartaal van 2014 tot 1,5% in die eerste kwartaal en slegs 1,1% in die tweede kwartaal verlangsaam het.

Daar moet egter altyd in gedagte gehou word dat die k-t-k syfers aan groot skommelings onderworpe kan wees. Veral omdat dit tot die mag 4 verhef word om dit teen ʼn jaarkoers te kan uitdruk. Daarom gee die jaar-op-jaar veranderings, myns insiens, ʼn beter idee van wat die onderliggende neigings is. Só gemeet, het die BBP teen faktorkoste vanaf 2,1% in kw1 tot 1,0% in kw2 verlangsaam. Daar is dus steeds rede tot kommer. Die landbousektor se groei in kw2 was minus 12,3%, terwyl negatiewe groei ook voorgekom het by vervaardiging, (-0,6%) en elektristeit, gas en water,(-0,7%). Dit volg op negatiewe groei in hierdie sektore wat reeds in die vier vorige kwartale ervaar is. Die groot tersiêre groep van sektore, hoofsaaklik dienste, se groeikoers het vanaf 2,1% vir die jaar 2014, tot 1,9% in kw1 en 1,7% in kw2 verlangsaam.

Die vraag is nou: hoe lyk vooruitsigte vir die res van die jaar? Sover dit die k-t-k syfers betref, mag daar ʼn klein verbetering in kw3 wees, gegewe die lae basis van kw2 waarteen dit gemeet sal word. Die realiteite is egter swak internasionale ekonomiese groei, voortdurende elektrisiteitsprobleme in kw3, voortdurende arbeidsprobleme, landbou wat nie in kw3 reeds kon herstel nie en verbruikers wat onder toenemende finansiёle druk is. Die volle impak van laer kommoditeitspryse en meegaande laer produksie, sowel as negatiewe gevolge vir toerisme, sal eers werklik in kw3 se syfers waargeneem word. Verder was die groeisyfer in kw3 verlede jaar selfs effens hoёr as in kw2 wat dit moeilik sal maak om ʼn beter syfer as 1% groei, jaar-op-jaar gemeet, in kw3 te behaal. Dit plaas die owerheid se groeivooruitskatting van 2,2% vir vanjaar prakties buite bereik. In die eerste helfte van vanjaar staan die groeikoers nou op 1,6% wat beteken dat die ekonomie in die tweede helfte teen ongeveer 2,8% sal moet groei om by ʼn gemiddeld van 2,2% uit te kom. Ek reken dat die groeikoers eerder in die orde van 1,2% vir 2015 kan wees.

Só ʼn laer groeikoers lewer natuurlik vele probleme op. Die regering het sowat R2 miljard minder aan belasting ingesamel in die periode April tot Junie as wat in die vooruitsig gestel is. Dit is voorspelbaar, aangesien die BBP gegewens wys dat die nominale BBP in kw2 slegs 4,8% hoёr as ʼn jaar tevore was en dat die nominale bedryfsurplus met ʼn skrale 2,1% gestyg het – in reёle terme daal winste dus gemiddeld. Daarenteen het die loonrekening met 6,4% toegeneem teenoor die 5,5% van kw1. Gevolglik het die toename in eenheidsarbeidskoste van produksie vanaf 5,5% in kw1 tot 6,4% in kw2 versnel.

Nog ʼn nadelige gevolg van die swak groeikoers is dat werkloosheid toeneem. Daar word selfs voorspellings gemaak dat werkloosheid vanjaar met meer as 60 000 verlore werksgeleenthede kan styg.

Hoe gaan die bruto nasionale inkomste in kw2 lyk? Die BBP is die vernaamste voedingsbron van die BNI en dié het swak vertoon. Maar hoe het netto faktorbetalings aan die buiteland verloop? In kw1 het dit merkbaar verminder op kw4:2014 maar soos vorige jare se gegewens toon, kan daar weer ʼn toename in kw2 wees. Hoe daar dus nou ook al na die saak gekyk word, dui inligting daarop dat die reёle bruto nasionale inkome in kw2 ook ʼn daling gaan toon, wat selfs groter as die daling in die BBP kan wees. Die nominale BNI se styging kan dus swakker wees as dié van die nominale bruto binnelandse besteding. Dit beteken dat die wanbalanse in die ekonomie vergroot het. In so ʼn geval sal die spaarsyfer ook daal. Dit hou verder gevare in vir die beoordeling van die land se soewereine en internasionale kredietwaardigheid. Onder sulke omstandighede kan rentekoerse nie verlaag word nie, maar behoort dit eerder te styg – veral ook indien die Fed rentekoerse in die VSA sou verhoog.

ʼn Laaste kwessie wat ek kortliks wil behandel, is die gedagte dat die Reserwebank platinum, soos goud, moet inkoop. Wat lê hieragter? Dit is ‘n feit dat vakbondoptrede die platinumbedryf feitlik geheel en al vernietig het. Dit word vererger deur elektrisiteitstekorte en die stygende prys van krag. Die gevolg is grootskaalse vermindering van werkers. Dit plaas nou druk op die owerhede om iets aan die saak te probeer doen.

Die logiese antwoord is om die probleem by sy oorsprong aan te spreek – dus by vakbondoptrede, maar polities skep dit probleme vir die regering. Vandaar nou die gedagte dat die Reserwebank platinum moet inkoop omdat dit die prys dalk kan opstoot en platinummyne van ondergang red sodat afdankings beperk kan word. Enige sodanige kunsgrepe wat die onderliggende vraag- en aanbodtoestande en die prys kan beïnvloed, het uit die aard van die saak gevolge waarmee rekening gehou moet word.

Eerstens sal dit die vakbonde nie dissiplineer om meer verantwoordelik met loon- en ander eise en stakings om te gaan nie. Die onderliggende oorsaak van die probleem word dus nie aangespreek nie.

Tweedens, sal die geldvoorraad toeneem indien die Reserwebank platinum inkoop. Geldskepping neem immers toe en dit gebeur nie deur uitvoere wat ekstra valuta verdien nie. Dit kan inflasie en groter wanbalanse in die ekonomie meebring.

Derdens kan die Reserwebank nie onbeperk platinum opgaar nie. Enige moontlike “voordeel” sal gevolglik tot die korttermyn beperk wees. Wat sal gebeur as die Reserwebank in die toekoms platinum op die ope mark sou verkoop? Dit is wel waar dat die $-prys van platinum in die tydperk 2/9/2011 tot 28/8/2015 met 46% gedaal het. Weens die swakker wisselkoers het die randprys daarvan in dié tydperk met 2,3% gestyg. Die probleem lê dus by kostestygings en produksie-onderbrekings en nie soseer by die prys van die metaal wat die myne kry in randterme nie.

- Adam Jacobs is ‘n onafhanklike ekonoom.