Argieffoto.

Adam Jacobs

Vandeesmaand se oorsig het ʼn heel ander formaat en inhoud. Die rede hiervoor is tweeledig. Eerstens staan ons aan die begin van die nuwe jaar en was daar tot dusver min werklik belangrike ekonomiese verwikkelinge. Later in Februarie sal die groeisyfers vir kw4 en die jaar 2015 vrygestel word en die minister van finansies sal sy jaarlikse begrotingsrede lewer. Tweedens het ek heelparty navrae gehad oor die werking van die ekonomie, wat sekere ekonomiese begrippe behels en hoe dit verstaan moet word. Vervolgens skenk ek dus hieraan aandag en hoop dit sal nuttig wees.

Allereers, waaroor gaan dit in die ekonomie?

Ek verkies om die breёre omskrywing van professore Samuelson en Nordhaus as basis te gebruik, soos vervat in die alombekende ekonomiese werk getiteld Economics. Vrylik vertaal kom dit op die volgende neer, effens aangepas met my eie sienings: Ekonomie is die studie van hoe mense en gemeenskappe kies om skaars produksiefaktore, wat alternatiewe aanwendingsmoontlikhede het, aan te wend om goedere en dienste te produseer en te lewer, met of sonder die gebruik van geld en dit te versprei vir verbruik, nou en in die toekoms, onder verskeie persone en groepe in die land en in die buiteland.

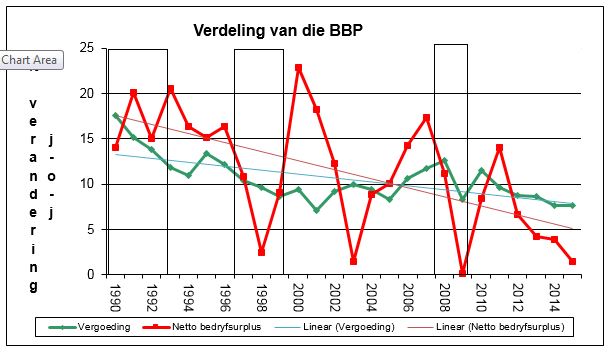

Die eerste punt om te beklemtoon, soos ek gedoen het, is dat produksiefaktore skaars is. Hier is dit belangrik om daarop te let dat daar twee primêre produksie faktore is, naamlik arbeid en kapitaal. Die waarde van produksie wat opgewek word, staan bekend as die bruto binnelandse produk of kortweg die BBP. Die BBP verteenwoordig die toegevoede waarde van arbeid en kapitaal. Die BBP word verdeel volgens hierdie twee primêre produksiefaktore se produktiewe bydrae tot die BBP en volgens elkeen se skaarsheidswaarde. In 2014 het arbeid 51,9% van die waarde van die BBP ontvang, 15,6% is aangewend om bates in stand te hou (waardevermindering), terwyl 32,5% netto wins verteenwoordig het, wat hoofsaaklik die vergoeding van kapitaal behels het.

Die volgende grafiek dui aan hoe die verdeling oor tyd tussen arbeid en netto wins verloop het. Die syfer vir 2015 verteenwoordig ʼn aanduiding van die verloop in die eerste drie kwartale. Die tendenslyne dui daarop dat arbeid se aandeel in die BBP mettertyd geleidelik vinniger as dié van kapitaal toegeneem het, aangesien dié tendenslyn stadiger gedaal het. (Die verlangsaming was hoofsaaklik weens ʼn stadiger groei in die nominale BBP.) Die reghoeke verteenwoordig afswaaifases van die sakesiklus. Let op dat wins baie skerp wissel tydens die verloop van die sakesiklus. Die land behoort tans weer in ʼn afswaaifase te wees, maar die Reserwebank het dit nog nie bevestig nie.

Grafika: Verskaf.

Die tweede belangrike punt is die primêre produksiefaktore, wat saam met die sekondêre produksiefaktore aangewend kan word om verskillende produkte en dienste te lewer. In ʼn sentraal geleide ekonomie sal sentraal besluit word wat, vir wie, hoeveel en waar produksie moet geskied. In ʼn vrye markekonomie laat entrepreneurs hulle hierin lei deur aanvraag vanaf hul plaaslike en internasionale kliёnte. Die waar van produksie geskied by optimum produksie- en verspreidingspunte.

Produksie kan geskied met of sonder die gebruik van geld. Sonder die gebruik van geld kom dit neer op ruilhandel, wat uiteraard baie omslagtig is. Die gebruik van geld vergemaklik hierdie proses. Daarom dan ook dat Ludwig von Mises na geld se funksie hoofsaaklik as ʼn ruilmiddel verwys.

Maar dan is daar ʼn verdere keuse wat gemaak moet word. Moet alle verdienste wat die primêre produksiefaktore toeval, nou aangewend word vir die aankoop van goedere en dienste, of moet ʼn deel gespaar word vir die finansiering van investering sodat meer goedere en dienste geproduseer en verbruik kan word teen laer pryse as produktiwiteit toeneem? Kortliks dus, meer verbruik nou, ten koste van minder produksie, werksgeleenthede en verbruik later.

Onderskeie “ismes “ in die ekonomie

In die lig van die omskrywing van waaroor die ekonomie gaan, is dit ook belangrik om net kortliks te verwys na die verskillende “ismes” wat voorkom. Skematies lyk dit as volg.

Grafika: Verskaf.

Waar pas die kapitalistiese stelsel waarna so gereeld verwys word, hier in? Ek dink so ʼn stelsel bestaan eintlik nie. Wat hier gebeur, is dat mense wat sterk sosialisties/kommunisties ingestel is, kapitaal wel as produksiefaktor erken, maar daarteen gekant is dat dit enige vergoeding ontvang. Hulle redeneer dat al die waarde van produksie na die werkers moet gaan. Maar waar kom kapitaal vandaan? Soos aangetoon sal word, kan inkomste wat verdien is, globaal beskou, net bestee of gespaar word. Spaar is die deel van inkomste wat dus nie bestee word nie – dus ʼn opoffering wat werkers onder andere, gemaak het. Hierdie spaarfondse wat gebruik word om investering te finansier, verhoog produksie en daarom is diegene wat spaar, geregtig op vergoeding in die vorm van rente en dividende. In ʼn vryemarkomgewing word dit erken. Sonder sodanige vergoeding vir kapitaal of spaarfondse, sal daar prakties geen besparing wees nie en dus geen investering en ook geen verhoogde produksie, welvaart en groter indiensneming nie.

Basiese identiteite in die ekonomie

Die nasionale rekeningestelsel kan gesien word as die “boekhoustelsel” van die ekonomie. Alle inskrywings toon die eienskap van ʼn dubbele inskrywing en as sulks moet die stelsel “balanseer”. Dit is egter nie die belangrikste nie. Wat belangrik is, is wat dit vir ons sê en wat die gevolge van sekere verwikkelinge in die ekonomie is. Vir dié doel is die hele nasionale rekeningestelsel van groot belang maar is dit té omvattend om in hierdie oorsig in besonderhede te behandel.

Ek wil vir alledaagse gebruik slegs drie basiese identiteite aan u voorhou.

- BNI – BBB = X – M

Waar BNI beteken die bruto nasionale inkomste.

BBB is die bruto binnelandse besteding.

X word gebruik om uitvoer aan te dui.

M verteenwoordig invoere.

X – M is die saldo op die lopende rekening van die betalingsbalans.

BNI bestaan uit die BBP, aangepas met netto inkomste/betalings vir primêre produksiefaktore vanuit en na die buiteland.

BBP is die somtotaal van alle finale goedere en dienste wat in ʼn bepaalde tydperk plaaslik gelewer word. (Dit kan ook op die inkomste- en bestedingsmetodes bereken word. Dit net terloops.)

BBB is die somtotaal van alle plaaslike finale besteding.

Uit hierdie identiteit is dit duidelik dat, as die BBB die BNI oorskrei, daar ʼn tekort op die lopende rekening van die land se betalingsbalans sal wees. Neem ook kennis dat as vraag toeneem, dit nie noodwendig tot ʼn hoёr BBP en BNI sal lei nie. Vraag kan ook uit die buiteland bevredig word. Tans verhinder die huidige tekort aan elektrisiteit hoёr produksie en dus sal vraag toenemend deur invoer bevredig word, saam met ʼn swak uitvoerprestasie. Invoer is ʼn ander land se produksie. Sou uitvoer egter verbeter, dan bevoordeel dit die BBP en die BNI. Daarom is dit nodig om internasionaal mededingend te wees sodat die land se groeikoers bevoordeel kan word en buitelandse valuta beskerm en verdien word.

- S – I = X – M

S verteenwoordig bruto binnelandse besparing en I bruto binnelandse vaste investering. Dit is die ander kant van die munstuk. Hoe kom ons hierby uit? Wat kan met inkomste wat verdien is, gedoen word – in die geval van individue en maatskappye, die ná-belaste inkomste. Net een van twee dinge: dit word bestee, BBB, of dit word gespaar, S. As besteding groter is as die BNI, daal die spaarsyfer. Sou I groter wees as S, is daar ook ʼn tekort op die lopende rekening. Dit plaas die belangrike rol van besparing in die kollig. Hoe besparing sedert die sestigerjare verloop het, blyk uit meegaande tabel. (Let veral op die heel onderste lyn.)

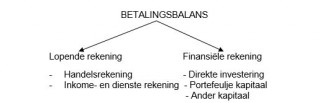

Waaruit bestaan die betalingsbalans?

Dit kan kortliks skematies as volg voorgestel word.

Grafika: Verskaf.

Die handelsrekening bestaan uit fisiese in- en uitvoere. Die inkome-, dienste- en oordragrekening bestaan hoofsaaklik uit rente en dividende, vergoeding van buitelandse werkers en sake soos vervoer en toerisme – in alle gevalle inkomste en betalings. Hierdie rekening is gewoonlik in die rooi.

Maar dit is op die finansiёle rekening waar daar belangrike verwikkelings is wat ek wil uitlig. Sou die land, netto, buitelandse direkte investeringsfonds ontvang, is dit voordelig. Dit is langtermynfondse wat gepaard gaan met investering en kundigheid wat daarmee saamgaan en gevolglik die groeikoers bevoordeel. Dit kan lei tot meer uitvoer en/of minder invoer. Volgens die jongste Reserwebank Bulletin, was daar in die tydperk 2007 tot 2014 ʼn netto invloei van dié tipe fondse ten bedrae van R249,1 miljard. Die netto invloei van fondse het in die laaste drie jaar opmerklik verlangsaam en in 2014 was daar selfs ʼn netto uitvloei.

Portefeulje kapitaalvloei bestaan hoofsaaklik uit die koop en verkoop van aandele en effekte – dus finansiёle bates. Dié fondse is meer vloeibaar en die rente- en dividendbetalings aan buitelanders is tans groot. In die jare 2007 tot 2014 was daar ʼn netto invloei van portefeuljefondse ten bedrae van R330,7 miljard. In 2008 was daar ʼn netto groot uitvloei ten bedrae van R134,9 miljard, wat waarskynlik te doen gehad het met die ABSA transaksie, want daar word ʼn netto invloei van R102 miljard as direkte investering getoon. Dus grootliks ʼn kontra inskrywing.

Dan is daar ander fondse wat bestaan uit korttermynvloeie en handelskrediet. Dit is van ʼn heel korttermyn aard en daar kan nie hierop gereken word om vaste investering te finansier nie. In die jare 2007 tot 2014 was die netto inkomste R446,5 miljard.

Die totale netto invloei van buitelandse fondse het dus in die jare waarna verwys is, R1 026,6 miljard bedra, waarvan direkte investering 24% beloop het.

Wat nou hieruit voortvloei, is dat netto rente- en dividendbetalings aan die buiteland in die jare 2007 tot 2014 vanaf R66,2 miljard tot R99,6 miljard, of met 50,5%, toegeneem het. Die tekort op die lopende rekening het van R113,6 miljard in 2007 tot R206,6 miljard in 2014, of met 81,9% vergroot. As ʼn persentasie van die BBP het dit egter vanaf 7,0% tot 5,4% afgeneem, wat steeds groot is. Dit is ʼn aanduiding in watter mate die land in dié tydperk bó die land se inkomste geleef het. Dit is hoofsaaklik gefinansier met die kapitaalinvloei, maar dit kan nie voortduur nie, aangesien die land se internasionale kredietwaardigheid in gedrang sal kom. Swiss Bank Corporation het immers in hul internasionale kredietbeoordelingsmodel, dit gestel dat kredietgraderings bloot daaroor gaan om te bepaal of ʼn land al sy internasionale verpligtinge in die toekoms sal kan nakom.

Die wisselkoers

Die wisselkoers van ʼn land is niks anders as die ruilkoers waarteen ʼn land se geldeenheid teenoor dié van ander lande geskied nie. Dit word bepaal deur die onderliggende vraag na en aanbod van beide lande se geldeenhede. In hierdie geval is daar egter ʼn magdom faktore wat die onderliggende vraag- en aanbodstoestande kan beïnvloed. Hier kom nie net ekonomiese en finansiёle faktore ter sprake nie, maar ook politieke verwikkelinge terwyl verwagtinge ʼn groot rol kan speel.

Dit moet begryp word dat die waarde van ʼn land se wisselkoers nie net eensydig bepaal word nie. ʼn Skêr het, byvoorbeeld, immers twee lemme. Wat gebeur in beide lande (as ons net na twee lande kyk), kan dus ʼn land se wisselkoers beïnvloed. Die een lem kan konstant bly, terwyl die ander beweeg, wat die wisselkoers op of af kan dwing. Of albei lemme kan beweeg, wat tot gevolg kan hê dat die wisselkoers skerp daal of versterk of dat iets tussenin kan gebeur. Maar dan is daar die kwessie van kruiskoerse. Die euro kan byvoorbeeld verswak teenoor die $ en as alle ander dinge konstant bly, sal die rand teenoor die euro versterk, maar nie teenoor die $ nie. Die proses kan ook andersom sekere resultate oplewer.

In ons geval moet genoem word dat die wisselkoers die belangrikte prys in die SA ekonomie is. Dit is die geval aangesien die waarde van in- en uitvoer saamgetel as ʼn persentasie van die BBP, meer as 60% beloop. In die geval van die VSA en die Euro-gebied is dit minder as 20%. Ons het dus ʼn baie “oop” ekonomie en gevolglik het wisselkoersveranderings, na die een of ander kant, ʼn groot invloed op ons ekonomie. Dit is ook redelik veilig om te sê dat in ons geval, plaaslike verwikkelinge die grootse invloed op die wisselkoers sal hê. Die IMF het in 1995 ʼn insiggewende artikel gepubliseer wat die volgende faktore toon wat ʼn invloed op die wisselkoers kan hê.

- ʼn Groot reёle wisselkoersversterking. Ons het dit in die jare 1973/1974 beleef en ook weer in 1980/1981, toe die goudprys baie skerp gestyg het. Dit staan bekend as die “Dutch disease”-verskynsel, waar een produk die wisselkoers opdruk en daardeur ander uitvoersektore benadeel, terwyl invoere goedkoper word en dus toeneem. Die rand het in die tydperk 2008 tot 2011 ook weer versterk toe kommoditeitspryse skerp gestyg het en buitelanders groot kopers van SA aandele was. So ʼn situasie is in die normale gang van sake nie volhoubaar nie, soos wat ons inderdaad in beide voorbeelde ervaar het.

- ʼn Lae binnelandse spaarkoers. Dit beteken bloot dat besteding té groot is relatief tot die nasionale inkomste met groot tekorte op die lopende rekening.

- Onvoldoende investering in die internasionale handeldrywende sektore soos landbou, mynbou en fabriekswese. In 2014 was die netto reёle vaste kapitaalvoorraad in die landbou 0,7% laer as in 2007 en in die fabriekswese was die styging ʼn skrale1,9%. Mynbou toon ʼn styging van 45% maar dit was grootliks investering wat ten doel gehad het om arbeid te verminder – dus toenemende meganisasie.

- Lae uitvoergroei saam met stygende toenames in invoer. Reёle uitvoer van goedere was in 2014 0,6% laer as in 2007, terwyl reёle invoer met 12,8% gestyg het.

- Deurlopend groot lopenderekeningtekorte. Hierna is reeds verwys.

- ʼn Groot afhanklikheid van korttermyn buitelandse kapitaal. Soos reeds op gewys, kom dit in die RSA voor.

- ʼn Strammer monetêre beleid in die groot nywerheidslande soos wat tans in die VSA voorkom. Dit lei tot hoёr rentekoerse en kan ʼn kapitaaluitvloei terug na die VSA tot gevolg hê, tensy rentekoerse plaaslik ook sou styg. Gebeur dit nie, verswak die wisselkoers.

- Groot fiskale tekorte met negatiewe besparing deur die owerheid. Ook dit is die geval die afgelope dekade.

- Politieke stabiliteit en vertroue. Ons het gesien wat gebeur het met die afdanking van die minister van finansies in Desember. Die regerende party se verklaring dat hulle graag ʼn sosialisties/kommunistiese staat in die RSA wil vestig, sal beslis ook nie vertroue versterk nie.

- ʼn Lae ekonomiese groeikoers. Dit beteken gewoonlik dat ʼn land nie internasionaal mededingend is nie en dus onvoldoende buitelandse valuta verdien.

Dit is ironies dat in die huidge tydsgewrig, waar die wisselkoers aan uitvoerders ʼn sterk mededingende voordeel moes kon bied, uitvoere nie na wense presteer nie weens ʼn tekort aan elektrisiteit wat produksie aan bande lê. Dit kan ook bydra tot hoёr invoer van goedere. Dit kan wel die toerisme bedryf bevoordeel mits daar nie ander beperkings voorkom nie.

Inflasie

Wat is inflasie?

Inflasie is ʼn voortdurende styging in die pryse van goedere en dienste wat oor ʼn wye front voorkom. (Die twee sleutelwoorde is weer beklemtoon.) Deflasie is ʼn daling in pryse en disinflasie ʼn stadiger toename in pryse en is uiteraard teenoorgestelde verskynsels.

Wat veroorsaak inflasie? Dit kom voor wanneer ʼn land deurlopend meer bestee as wat verdien word. Dit beteken dat die inwoners, gemiddeld, deurentyd bó hulle vermoё leef. Dit kan gebeur weens té veel aankope op krediet, groot tekorte op die staat se finansies wat met geldskepping gefinansier word, lone en salarisse wat vinniger styg as die toename in arbeidsproduktiwiteit en dan ook ʼn skerp verswakking in ʼn land se wisselkoers – veral vir ʼn land soos die RSA wat ʼn hoё invoergeneigdheid het.

Inflasie in die Westerse wêreld en Japan is nie tans ʼn probleem nie, nieteenstaande sterk monetêre stimulering en lae rentekoerse. Twee faktore hou dit tydelik laag. Eerstens is hul bevolkings onseker oor die toekoms en veral of hulle hul werk sal kan behou en hulle is dus traag om bankrediet op ʼn groot skaal op te neem. Hulle vermy dus hoё skuldvlakke. Tweedens is die skerp daling in die pryse van kommoditeite en die olieprys belangrike faktore wat insetkostes laag hou en dus ook die inflasiekoers. Dit is egter, myns insiens, iets wat tydelik van aard is, maar tog ʼn hele ruk nog met ons kan wees. Dan dra produktiwiteitsgroei in ʼn land soos die VSA ook by om die inflasiekoers laag te hou.

Beide hoё inflasie sowel as deflasie is nadelig vir ʼn ekonomie. As inflasie eers momentum verkry het en daar word nie stappe gedoen om dit teen te werk nie, kan ʼn inflasiespiraal voorkom, wat dit hoёr druk en dit kan selfs tot hiper-inflasie oorgaan. Inflasie skep dus inflasie. Aan die anderkant lei deflasie daartoe dat inwoners hul aankope uitstel, want later kan hulle met bestaande fondse meer goedere en dienste bekom. Dit is vir baie jare reeds die geval in Japan. In so ʼn geval neem spaar toe en spaar hulle die ekonomie dan in ʼn resessie in, aangesien daar onvoldoende aanvraag na goedere en dienste is. (Let egter daarop dat weens die hoё spaarkoers in Japan, die land internasionaal ʼn groot belegger is wat rente en dividendinkomste verhoog. Alhoewel die BBP, wat aktiwiteite meet, dus vir baie jare gedaal het, het die nasionale inkomste steeds gestyg, wat beteken dat gemiddeld beoordeel, hulle meer welvarend geword het terwyl die wisselkoers ook versterk het.)

Westerse regerings mik na ʼn 2% inflasiekoers. In praktyk word dit as nul inflasie gesien, aangesien die kwaliteit van produkte verbeter teen ʼn koers van ongeveer 2% per jaar.

Die aangehegte tabel toon die verloop van inflasie in die RSA sedert 1960 en daaruit kan gesien word hoe dit die reёle koopkrag ondergrawe het. Kortliks gestel, iemand wat in 1960 R100 per maand verdien het, moet tans sowat R8 000 verdien om dieselfde mandjie goedere en dienste te kan koop. Anders gestel, ʼn rand van 1960 is tans net sowat 1,2 sent werd.

Tans word voorsien dat die inflasiekoers in die RSA in 2016 kan versnel, ten spyte van die gunstige invloed van ʼn lae internasionale ru-olieprys. Ironies werk die daling in ander kommoditeitspryse teen ons, aangesien dit die wisselkoersverswakking aangehelp het. Dit laat ons ook armer en verhoog die wanbalanse in die ekonomie. Die ernstige droogte gee ook aanleiding tot hoёr voedselpryse, maar dit kan volgende jaar weer daal in die geval van normale reёnval. Dit is dus nie iets wat bydra tot ʼn voortdurende styging in pryse nie en is meer ʼn tydelike versteuring in inflasie. In Zimbabwe, waar kundiges van hul plase ontneem is, is dit egter ʼn deurlopende probleem, wat weens lae produksie tot voedselprysstygings lei.

- Adam Jacobs is ‘n onafhanklike ekonoom.

Baie dankie Adam vir n waarlike insigewende artikel. Kan iemand dit nou net ASB vertaal in Zulu en iemand kry wat dit vir die agbare president en sy trawante kan voorlees. Blykbaar na seventy en four jare verstaan hy dit steeds nie.

Jammer dat die artikel nie in PDF vorm beskikbaar is nie aangesien ‘n mens dit nie kan ‘copy and paste ‘nie. Behoort waardevol vir matrikulante te wees wat ekonomie as vak op skool neem en ander wat meer van die ingwikkelde onderwerp wil leer.

Watter rol speel produktiwiteit van die volgende in die hele proses.

grond :gebruik

materiale: optimale benutting

arbeid: gesindheid van werkers

Toerusting en gereedskap en masjinerie; korrekte aanwending.

Dagsê Frans

Ons moes ongelukkig die funksie wat mens toelaat om teks op die webwerf te kopieer of dat iemand kan regsklik en dan die dokument te kan uitdruk, deaktiveer, aangesien sommige webwerwe ons inligting onregmatig gebruik het.

Maak gerus óf ʼn skermskoot óf klik regs bo op jou webblaaier (“browser”) op die knoppie wat soos drie horisontale lyntjies lyk (op Chrome en Firefox) of ʼn sirkelvormige ratjie (Internet Explorer). Dit maak verdere opsies oop en daar kan jy dan klik “print”. As jy nie ʼn drukker het nie, kan jy die dokument dalk in ʼn .pdf-formaat (elektronies) druk – dan kan jy makliker daarmee werk.

Groetnis

Landi nms Maroela Media

Ai, ek wens ek het die ekonomie so goed verstaan. Dit het altyd vir my sin gemaak toe ek gedink het dat: hoe meer fabrieke die staat oprig, hoe meer mense kry werk, hoe meer mense Betaal belasting, hoe minder mense leef op toelae, hoe meer produktief raak die bevolking, hoe meer geld maak die staat, hoe beter dienste kan gelewer word, hoe meer mense moet werk, hoe meer fabrieke kan oopgemaak word, hoe meer mense kry geld, hoe meer kan ons regering wegdra terwyl ons toekyk en niks doen daaraan nie. Almal wen!

Goeie artikel! Baie interessant. Uiteindelik begin ons met ‘n Afrikaanse finansiele nuus webwerf – ‘n Afrikaanse ‘Moneyweb’!