Argieffoto.

Deur Adam Jacobs

Internasionaal bly reёle ekonomiese groeikoerse, gemiddeld beoordeel, laag. Daarby is daar nog geen duidelike tekens dat die $-pryse van kommoditeite hul laagtepunte bereik het nie. Trae vraagtoestande, saam met laer kommoditeitspryse en produktiwiteitstoenames, het tot gevolg dat inflasiekoerse, weereens gemiddeld beoordeel, laag bly. Gevolglik bly monetêre beleide uitbreidend met lae en selfs negatiewe rentekoerse, aan die orde van die dag.

Plaaslik neig die reёle ekonomiese groeikoers geleidelik swakker. Daarby bly die toename in die nominale bruto nasionale inkomste (BNI), stadiger styg as die nominale finale vraag. Dit het tot gevolg dat die tekort op die lopende rekening van die betalingsbalans in kw4:2015 weer vergroot het. Die inflasiekoers het versnel. Die moontlikheid dat die land se sowereine kredietwaardigheid verder verlaag kan word, bring onsekerheid. Dit alles het die Reserwebank laat besluit om die repo-koers met ʼn verdere 0,25 van ʼn persentasiepunt te verhoog.

Internasionale verwikkelinge

Die ekonomiese groeikoers in die VSA vertoon een kwartaal beter, om net weer die volgende kwartaal swakker te neig. In die VSA word ekonomiese groei grootliks gedryf deur binnelandse besteding en dié toon nog nie vuurwerke nie, ten spyte van abnormale lae rentekoerse. Daarby het die inflasiekoers wel matig versnel, maar die kerninflasiekoers, wat as norm vir beleidsdoeleindes gebruik word, is steeds laer as 2%. Gegewe die onsekerheid oor die groeikoers en ten spyte van die feit dat indiensname steeds toeneem, het die Fed besluit om vir eers die bankkoers onveranderd te laat. Dit is ook gedoen omdat ʼn rentekoersstyging die VSA$ kan laat versterk, wat groei kan demp. Daar word egter steeds verwagtinge dat verhogings in rentekoerse in die loop van die jaar kan intree.

In China bly die groeikoers redelik stabiel op vlakke tussen 6% en 7%. Die owerhede doen dan ook van tyd tot tyd stappe om enige moontlike verlangsaming in die groeikoers teen te werk, wat hoofsaaklik bestaan uit monetêre beleidsoptrede.

In die Euro-gebied in totaal bly ekonomiese groei swak. Gevolglik het die Europese Sentrale Bank onlangs verdere monetêre stimulasiemaatreёls aangekondig wat ʼn verruiming van die geldvoorraad, deur hulle eie QE-program, asook ʼn verdere daling in rentekoerse behels, sodat depositokoerse tans negatief is, om besteding te stimuleer wat die groeikoers ook kan onderskraag.

In Japan en baie ander lande soos die VK, bly monetêre beleid ook steeds daarop gerig om vraag te stimuleer.

Die dilemma vir sentrale banke is dat ruim monetêre beleid – wat nou vir ʼn hele aantal jare van krag is – nog nie werklik tekens van sukses toon nie. Dit bring die ou waarheid weer sterk op die voorgrond, dat besteding met monetêre beleid redelik suksesvol bekamp kan word, maar dat daar geen waarborg is dat dit wel besteding sal verhoog nie. Vertroue speel ʼn groot rol hierin. In hierdie opsig is ʼn ruim fiskale beleid meer doeltreffend, hoewel dit ook in Japan oor die laaste dekade nie die verlangde resultate gehad het nie. Daarteenoor moet mens altyd die vraag vra wat die situasie sou wees indien hierdie monetêre optrede nie geneem is nie. Die wêreld sou waarskynlik in ʼn depressie, gekenmerk deur redelik groot negatiewe groeikoerse met skerp stygende werkloosheid, verval het. Sò beskou, het die beleidsoptrede dus tog ʼn doel gedien. Dit blyk egter ook dat die aanpassings/regstellings in ekonomieё uitgerek word – derhalwe die steeds trae ekonomiese groeikoerse in baie nywerheidslande.

Kommoditeitspryse bly in die huidige klimaat steeds laag. Ek kan wel ʼn verbetering voorsien, maar nie weens skerp toenames in besteding nie, maar wel omdat heelwat maatskappye tans teen verliese produseer en dus produksie kan inkort. Selfs in die olie-produserende lande word optrede nou bespreek om produksie te verminder.

Plaaslike verwikkelinge

Op plaaslike vlak verdien veral drie gebeure aandag:

- Die inligting verstrek in die SA Reserwebank se kwartaalbulletin.

- ʼn Versnelling van die inflasiekoers.

- Die verhoging van die repo-koers.

Sover dit die statistiek verstrek in die Reserwebank Bulletin betref, gaan ek kortliks slegs die meer belangrike verwikkelinge aandui.

- Uit die statistiek, jaar-op-jaar beskou, blyk dit dat reёle finale vraag in die ekonomie vanaf kw2:2015, deurgaans vinniger toegeneem het as die BBP en vanaf kw3, ook aansienlik vinniger as die BNI. Dit geld ook vir die nominale gegewens, met die gevolg dat die lopende rekening van die betalingsbalans in beide kw3 en kw4, weer groter tekorte getoon het. As ʼn persentasie van die BBP het die tekort van 3,1% in kw2, tot 4,3% in kw3 en 5,1% in kw4 toegeneem.

- Beide onderafdelings van die lopende rekening, te wete die handels- en die netto dienste- en inkomsterekeninge, het dieselfde patroon gevolg. Waar op die handelsbalans in kw2 ʼn oorskot van R6 miljard aangeteken is, het dit verswak tot minus R22 miljard in kw3 en minus R57 miljard in kw4. Die inkomste en dienste rekening se tekort het vergroot van R127 miljard in kw2 tot onderskeidelik R150 en R151 miljard in die daaropvolgende kwartale. Dié tendens wat ingetree het is belangrik, aangesien dit wil voorkom asof hierdie neiging in kw1:2016 voortgesit is. Dit dui op stygende wanbalanse in die ekonomie.

- Hiermee saam was die netto invloei van direkte vaste investeringsfondse in kwartale 2 en 3 redelik beskeie, dog positief. Dit het egter in kw4 omgeswaai tot ʼn netto uitvloei van R23,7 miljard. Die gevolg was dat die tekort op die basiese balans in die loop van die jaar merkbaar toegeneem het. Die netto invloei van portefeuljekapitaal was in kw3 en kw4 ook negatief, maar dit is geneutraliseer deur ʼn hoёr netto invloei van “ander” fondse, waarskynlik korttermynlenings, wat aangegaan is om te verhoed dat die netto reserwes nie té veel daal nie.

- Hierdie gebeure het daartoe gelei dat die effektiewe wisselkoers van die rand vanaf Desember 2014 tot Desember 2015 met 16,5% verswak het, terwyl die reёle effektiewe wisselkoers met 9,3% afgeneem het. Daarby het die land se buitelandse skuld in randterme vanaf September 2014 tot September 2015 met 16,1% toegeneem en op R1 857 537 miljoen te staan gekom. In VSA$-terme het dit wel gedaal met 5,5%, sodat die toename in die skuld in rand uitsluitlik aan die swakker wisselkoers toegeskryf kan word.

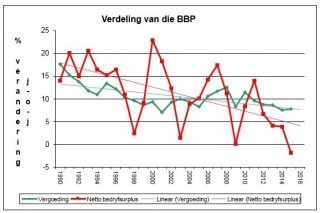

- Die nominale BBP het in 2015 met 4,4% gestyg – in reёle terme 1,3%. Wat die verdeling van die BBP betref, blyk dit dat arbeidsvergoeding met 7,8% gestyg het, terwyl die netto bedryfsurplus met 1,8% gedaal het. Indien ander inkomste by vergoeding getel word en persoonlike belasting afgetrek word, het persoonlike beskikbare inkomste in 2015 met 5,7% gestyg, vergeleke met die 4,6% styging van die inflasiekoers. Die volgende grafiek toon dat die netto bedryfsurplus oor tyd aan groot skommelinge onderworpe was, met arbeidsvergoeding wat meer stabiel vertoon het. Verder is dit duidelik dat arbeid geleidelik ʼn groter deel van die nominale BBP wat opgewek is gekry het, ten koste van die netto bedryfsurplus. Hierdie tendens kan tot laer vaste investering in die ekonomie lei.

Grafika: Verskaf.

- ʼn Verdere kommerwekkende aspek is die lae besparingskoers. In 2015 was die bruto spaarsyfer as persentasie van die BBP 15,1%. Dit was wel effens beter as in 2014, maar skiet ver tekort om ʼn mikpuntsyfer van investering tot BBP van 25% te finansier. In 2015 was persoonlike besparing negatief, met owerheidsbesparing wat sy negatiewe vertoning sedert die middel negentigerjare voortgesit het. Die negatiewe netto bedryfsurplus het daartoe bygedra dat korporatiewe besparing ook swakker vertoon het. Die verbruik van kapitaal, waardevermindering, het 13,9% van die BBP beloop. Dit beteken dat die netto beskikbare binnelandse besparing, as persentasie van die BBP, slegs 1,2% was. Dit onderstreep die belangrikheid daarvan om besparing te verhoog en die noodsaaklikheid om buitelandse fondse te bekom om vaste investering te finansier. Die land benodig immers ongeveer 2,5 eenhede kapitaal om die reёle groeikoers met een eenheid te verhoog. Die huidige vlakke van netto binnelandse besparing bied dit nie vir ons nie.

- Die leidende aanwyser van die sakesiklus neig steeds laer, wat niks goeds vir ekonomiese groei in 2016 voorspel nie. Die boonste draaipunt van die meevallende aanwyser van die siklus is nou vasgestel as November 2013.

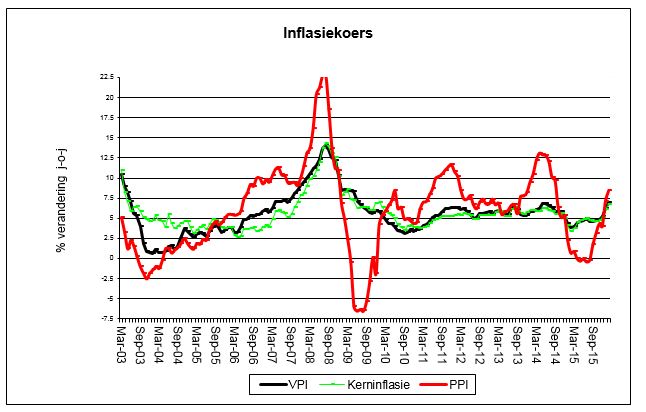

Die inflasiekoers, soos gemeet aan die hand van die verbruikersprysindeks, het in Februarie jaar-op-jaar gemeet, met 7,0% gestyg. Dit was heelwat vinniger as markverwagtinge. Geadministreerde pryse styg met 11,5%, terwyl pryse van nie-duursame goedere (voedsel, drank, tabak, krag en water, petroleum produkte en mediese en farmaseutiese items), ʼn styging van 9,6% toon. Die VPI, uitgeslote voedselpryse, styg met 6,7% teenooor die 6,1% styging in Januarie. Die styging in Februarie, vergeleke met Januarie, was besonder skerp, aangesien die seisoenaal onaangesuiwerde maandelikse toename van die VPI, 1,4% beloop het. In die geval van voedselpryse was dit 2,1%. Dit verteenwoordig stygings opʼn jaargrondslag van onderskeidelik 18% en 28%.

Die produksieprysindeks, wat bestaan uit fabriekswese, mynwese, elektrisiteit, gas en water, asook landbou, met uitvoerpryse buite rekening gelaat, maar invoerpryse ingesluit, se styging was in Februarie 8,4% vergeleke met ʼn jaar tevore. Die styging in Januarie was 6,5%. Die styging in voedselpryse was 24,9% teenoor 23,6% in Januarie, met die prys van elektrisiteit, gas en water wat met 12,6% toegeneem het. Die pryse van finale vervaardigde produkte het met 8,1% gestyg. Hierdie styging in die PPI voorspel niks goeds vir die VPI in komende maande nie.

Grafika: Verskaf.

Die Reserwebank se besluit om rentekoerse te verhoog moet beoordeel word in die lig van al die voorafgaande gebeure, plus die feit dat politieke gebeure onsekerhede skep en gekeer moet word dat die land se kredietgradering verlaag word. Die repo-koers styg met 0,25 van ʼn persentasiepunt. Dit is hoogs waarskynlik dat die inflasiekoers in 2016 meer gaan styg as die 6,6% wat die Bank voorsien het. Gevolglik kan verdere rentekoersstygings gedrende 2016 verwag word. Die Bank het geen ander keuse as om dit te doen nie, gegewe ook die stygings in arbeidskoste, die swakker wisselkoers, die droogte wat landbou pryse laat styg en uiteraard die wanbalanse in die ekonomie waarna verwys is. As daar nie nou opgetree word om groter ewewig in die ekonomie te verkry nie, kan latere stygings in die inflasiekoers dalk heelwat hoёr wees, wat die Bank mag laat besluit om rentekoerse selfs meer te verhoog as wat andersins die geval sou wees.

- Adam Jacobs is ‘n onafhanklike ekonoom.

Geagte meneer my bestuurder: In die lig van die bostaande berig het ek het ook geen ander keuse as om my salaris opwaarts aan te pas nie. Verder detail volg binnekort

Geagte Anton

As gevolg dat u heeldag by kantoor op die rekenaar is, besig met koerant en FB lees, moes ek nog n personeel lid aanstel om jou agterstallige werk op datum te hou.U laat my dus met geen ander keuse as om u af te betaal nie.Verdere detail volg.