Argieffoto.

Deur Adam Jacobs

Die groeikoers in die VSA skommel van kwartaal tot kwartaal maar neig bestendig opwaarts. Dieselfde patroon is merkbaar ten opsigte van indiensname. Min of meer dieselfde neigings is waarneembaar in die Euro-gebied. In Japan en China is daar egter meer onsekerheid oor groeivooruitsigte. Ná die Brexit-besluit in Brittanje was daar groot onsekerheid oor wat ʼn mens te wagte moes wees. Oor die verloop van sake aldaar sal op enkele aspekte gewys word.

Plaaslik word gebeure oorheers deur die klaarblyklike verskille oor die hantering van ekonomies/finansiële beleid tussen die minister van finansies aan die een kant en senior lede van die regerende party aan die ander kant. Dit gee aanleiding tot onsekerheid oor waarheen die land op pad is.

Die uitslae van die verkiesings op plaaslike owerheidsvlak het ook sy kwota verrassings, maar ook onsekerhede opgelewer aangesien daar in sekere groot metropole geen enkele party volstrekte ʼn meerderheid kon behaal nie en daar óf koalisies óf losse ooreenkomste bereik is.

BBP-syfers oor die verloop van die ekonomie vir kw2:2016 is gepubliseer waaroor uiteraard enkele opmerkings gemaak sal word. Min inligting is nog beskikbaar oor verloop van sake in kw3 maar hierna sal ook verwys word.

Brexit

Ná die verrassende uitslag van die verkiesing in Brittanje of die bande met die Euro-gebied behou moet word al dan nie, en besluit is om dit wel te verbreek, was daar ʼn vlaag van pessimisme oor wat vir Brittanje voorlê op die gebied van die ekonomie en finansies.

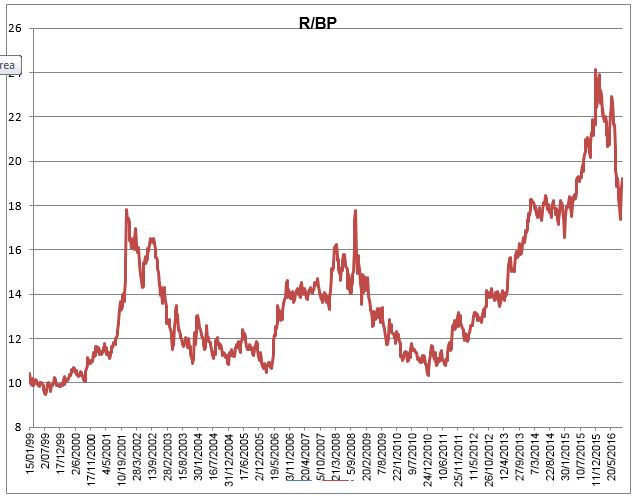

Wat dadelik gebeur het, is dat die wisselkoers van die pond skerp gedaal het. As ek na my weeklikse meting van wisselkoerse kyk, blyk dit dat op 27 Mei vir ʼn Britse pond $1,45 verkry kon word. Ná die Brexit-uitslag het dit op ʼn stadium gedaal tot $1,28 maar intussen verbeter tot $1,34 – ʼn 4,7% styging. Uiteraard het die rand se waarde teenoor die pond aanvanklik ook skerp gestyg maar intussen weer effens verswak soos blyk uit die meegaande grafiek.

Grafika: Verskaf.

Die verswakking van die pond bied aan Britse uitvoerders ʼn aansienlike mededingingsvoordeel in die internasionale markte. Net so kan dit invoere duurder maak wat ook ʼn mate van invoerverplasing kan meebring. Gevestigde uitvoerders soos Rolls Royce het intussen aangekondig dat sy winste vir die komende jaar merkbaar gaan styg. Ander firmas, veral op die gebied van energievoorsiening, het reeds bykomende kontrakte van buite Brittanje bekom. Verder moet in gedagte gehou word dat bates in Brittanje goedkoper aangeskaf kan word. Reeds is waargeneem dat sekere finansieringshuise in die euro-gebied bates in Brittanje ná die gebeure aangekoop het. Dit blyk dan ook dat pryse van aandele, soos opgeneem in die FTSE-100 indeks, ná die uitslag gestyg het wat verwag kon word weens die swakker wisselkoers.

Die Bank van Engeland het ook kort ná die gebeure, uit vrees dat ʼn vlaag van pessimisme binnelandse besteding sou kon benadeel, en dus ook die groeikoers, besluit om die Bank se verdiskonteringskoers van 0,5% na 0,25% te verlaag. Daarby is aangekondig dat dié bank ʼn groot bedrag sou aanwend om owerheids- en privatesektor-effekte in te koop ten einde meer likiditeit aan die ekonomie beskikbaar te stel. Uiteraard, behoort so ʼn stap die wisselkoers te benadeel wat aanvanklik ook gebeur het. Sover vertoon kleinhandelsverkope in Brittanje steeds goed. Dit lyk dus nie of die gebeure verbruikersvertroue sover ernstig geknou het nie.

Dit is egter nog kort ná die uitslag van die referendum en dit neem tyd om al die onttrekkingsprosedures afgehandel te kry. Daar mag nadele daaruit voortvloei maar tog ook voordele aangesien Brittanje baie tot die Europese parlement bygedra het om van die minder ontwikkelde lande by te staan. ʼn Groot gevaar bly natuurlik dat weens die swakker wisselkoers daar inflasie-impulse kan intree. Die tyd sal wel leer hoe die gebeure uiteindelik die Britse en veral ook die Europese ekonomie gaan raak.

Plaaslike verwikkelinge

Die onsmaaklike woordestryd en implisiete dreigemente teen die minister van finansies, is besig om ʼn wolk van onsekerheid oor die land se ekonomiese en finansiële markte te laat. Dit het reeds daartoe gelei dat die wisselkoers die afgelope paar weke weer skerp verswak het. Verdere gevolge kan wees dat die land se steeds positiewe, hoewel lae, internasionale kredietgradering in die slag kan bly wat tot ʼn verdere verswakking van die wisselkoers kan lei met waarskynlik, meegaande rentekoersstygings.

Intussen het van die plaaslike en internasionale beleggingshuise ook begin aandui dat hulle onseker is oor verloop van gebeure en hoe dit die kredietwaardigheid van openbare instellings kan raak. Die uitkoms van ʼn onlangse tender van inflasie-gekoppelde staatseffekte was ook teleurstellend. Dan was daar ook reeds ʼn aansienlike afverkoop van plaaslike bates deur buitelandse beleggers. Dit alles is onheilspellende verwikkelinge wat net tot nadeel van die ekonomie kan lei.

Intussen is ook aangekondig dat weens die swakker verloop van die ekonomie die staat se belastingontvangstes in die eerste paar maande van die jaar aansienlik minder is as waarvoor begroot is. Indien dit sou voortduur, sal die minister van finansies geen ander keuse hê nie as om uitgawes in Oktober se interim begrotingsrede merkbaar in te kort. Alternatiewelik, sal hoër koerse op staatseffekte deur beleggers verlang word om die tekort te help finansier wat weer ekstra rentekoste vir die staat sou beteken tensy daar toenemend van bankkrediet vir dié doel gebruik gemaak word wat ook nadelige gevolge inhou.

Hiermee saam moet die verkiesingsuitslae op derdevlak regering ook in berekening gebring word. Die pendulum het wel weggeswaai van die ANC wat ʼn sosialisties/kommunistiese ekonomiese beleid volg. Dit beteken egter geensins dat sosialisme nie ook op hierdie vlak bedryf gaan word nie gesien die strategies belangrike rol wat die EFF hierin gaan speel. In baie gevalle hou hierdie party, met sy beleidsrigtings baie geskoei op dié wat in Zimbabwe gevolg word, die troefkaart veral wanneer dit kom by die goedkeuring van begrotings.

Die verloop van die ekonomie sover dit die groeikoers aangaan, was in kw2 effens beter as wat my verwagting was. Soos in die pers gepubliseer het dit 3,3% beloop. Hierdie syfer moet altyd in perspektief beskou word aangesien dit die toename op kw1:2016 verteenwoordig, wat seisoenaal aangepas en dan teen ʼn jaarkoers uitgedruk word. Laasgenoemde beteken dat dit tot die mag 4 verhef word. Inherent is hierdie syfer aan groot skommelinge onderworpe wat van kwartaal tot kwartaal kan voorkom. Daarom verkies ek om eerder na die jaar-op-jaar veranderings in die BBP te kyk aangesien dit nie net meer bestendig vertoon nie, maar die onderliggende neiging beter aandui. Die BBP, só gesien, word in die meegaande opsommende tabel oor die verloop van ekonomiese/finansiële verwikkelinge verstrek.

Soos uit die gegewens blyk het die primêre sektore van die ekonomie, landbou en mynbou in sowel die 1ste as 2de kwartaal, jaar op jaar beskou, negatiewe ekonomiese groei aangeteken. Die sekondêre sektore wat in kw1 negatiewe groei getoon het, het in kw2 ʼn positiewe groeikoers van 2,2% behaal veral weens ʼn 3,6% groeikoers van die fabriekswese sektor. Daarby het die tersiêre sektore se groeikoers effens versnel vanaf 1,4% in kw1 tot 1,6% in kw2. Die gevolg was dat die reële BBP, gemeet teen basiese pryse, se groeikoers vanaf 0,1% in kw1 tot 0,7% in kw2 verbeter het.

Volledige inligting rakende die groeikoers vanaf die vraagkant gesien is nog nie beskikbaar nie, maar enkele afleidings kan wel reeds gemaak word. So byvoorbeeld blyk dit dat finale vraag in die ekonomie in kw2 met slegs 0,2% toegeneem het op ʼn jaar gelede teenoor die 0,5% van kw1. Die hoofrede hiervoor was ʼn effens stadiger groei in besteding deur die openbare sektore, 1,4% teenoor 2,1% in kw1, en negatiewe reёle besteding op vaste investering van 2,8%. Die reële bruto binnelandse bestedingsyfer het in kw2 met 1,7% gedaal wat minder is as die daling van 3,3% in kw1. Maar waar het die positiewe groeikoers van 0,7% dan vandaan gekom? Die verloop van uitvoer en invoer verskaf die antwoord. Volume uitvoer het van 0,7% groei in kw1 tot 3,1% in kw2 versnel. Daarteenoor het volume invoer met 2,6% in kw2 gedaal. Dit beteken dat binnelandse besteding minder deur invoer bevredig is wat uiteraard die groeikoers ook bevoordeel het.

Die inflasiekoers, VPI, vir Julie en vir die land as geheel, het onveranderd op 6,5% gebly. Voedselpryse het van ʼn stygingskoers van 10,8% in Junie, tot 11,3% in Julie versnel. Die PPI vir al die kategorieë uitgesluit uitvoerpryse maar met invoerpryse bygereken, het van 7,5% in Maart tot 8,7% in Junie en 9,1% in Julie versnel.

Die vraag na bankkrediet styg stadiger. Bankkrediet aan die private sektor was in Julie 6,8% hoër as ʼn jaar tevore. Teen einde Julie, seisoenaal aangepas en teen ʼn jaarkoers bereken, was dit slegs 4,9% hoёr as in April. Netto eise van die banksektor teen die regeringsektor, het in Julie met R56 miljard gestyg.

Eenhede elektrisiteit verbruik vir Julie was 0,6% laer as ʼn jaar tevore. Die syfer is 4,6% laer as in Julie 2011.

Ná twee maande van onaangesuiwerde surplusse op die handelsrekening van die betalingsbalans is in Julie weer ʼn tekort van R3,4 miljard aangeteken.

Die fisieke volume van mynbouproduksie was in Julie vanjaar 7,9% laer as ʼn jaar tevore. Die daling in die tweede kwartaal was 4,9%.

Die fisieke volume van fabrieksproduksie was in Julie vanjaar 0,4% hoёr as verlede jaar in Julie. Die styging, jaar op jaar, vir kw2 was 4,1%.

Dankie vir n goeie uiteensetting van die ekonomie. Ek vermoed wel dat inflasie deur die regering aansienlik onder”report” word. Ek raai inflasie is nader aan 14 persent. Is daar iemand wat met my saamstem?

Nee, want as jy gedurig 14% stygings jaar op jaar het, neem dit slegs vyf jaar voor jou koopkrag halfveer. Dit sou ‘n uiterse, baie sigbare verarming tot gevolg hê. Inflasie verarm mense in SA wel, maar nie soveel so dat koopkrag in net vyf jaar totaal halfveer nie. Dus kan jou “skatting” nie korrek wees nie.

Darem werk zuma en die anc regtig hard om die ekonomie verder te demp in SA veral met n afgradeering wat hulle nuwe doelwit nou is vir die einde van die jaar …was so snaaks toe sy nie eers sy eie 9 punt plan vir die omkeer van die ekonomie kon opnoem in die parlament …hehe hy is nogal n joke die man !

Nou wanneer skuif die springbok na die rand van die muntstuk toe? Dit sal weerspieël hoe dit met die land se ekonomie gaan, nader aan die afgrond. Ek volg kwartaliks, hou boek van effekte se rentekoerse, en dit gaan droewig, uiters droewig, my beleggings raak al minder werd. Kyk ook maar na die aandele in die besigheidsektor.