Foto: Pixabay.com

Statistieke Suid-Afrika het onlangs die BBP-syfers vir die tweede kwartaal van 2019 bekendgemaak.

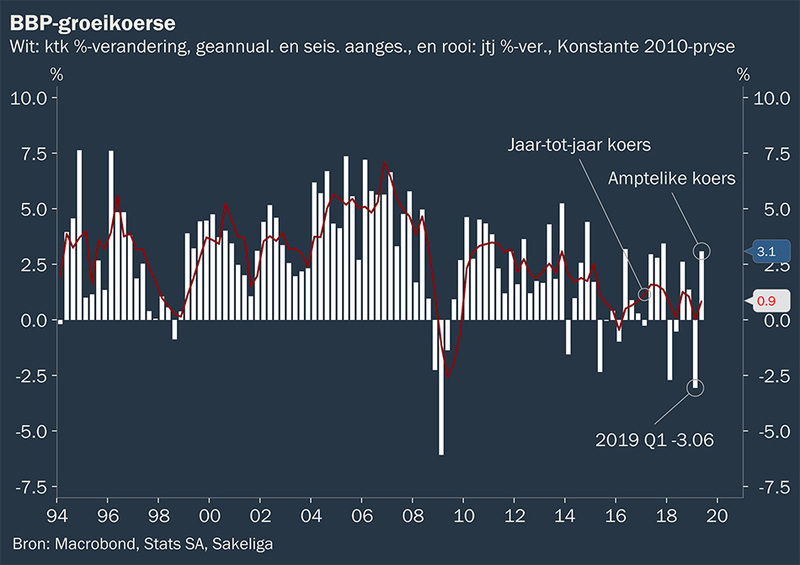

Daar was inderdaad ’n opswaai in die “amptelike”[1] koers van -3,1% in K1 tot by +3,1% in K2.

Volgens die syfers is ’n “tegniese resessie” miskien vrygespring, maar in die groter prentjie is dit minder belangrik. Dit is eerder die tendens van stagnasie en de-ontwikkeling oor die langer termyn wat omgekeer moet word.

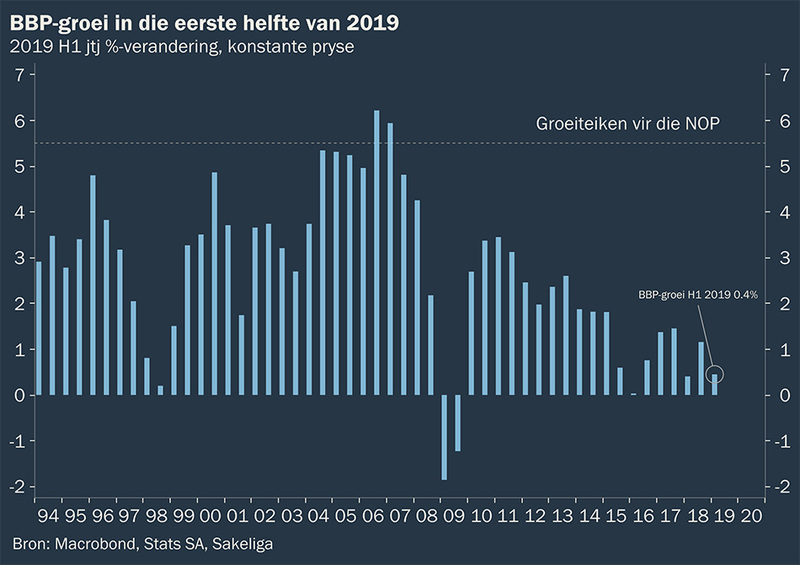

Die jaar-tot-jaar-groeikoerse dui steeds daarop dat die ekonomie geensins uit die moeilikheid is nie. Dié koerse projekteer tans ver onder 1% vir 2019 in geheel. Wanneer die uitset in die eerste ses maande van 2019 met die eerste ses maande van 2018 vergelyk word, sien ons ’n skamele toename van slegs 0,4%.

Grafika: Sakeliga.

Grafika: Sakeliga.

Voorrade

Die impak van Eskom-beurtkrag in K1 2019 word steeds in die BBP-syfers gevoel. Heelwat ondernemings, veral in mynbou en handel, het in K2 voorrade aangevul, wat ’n aansienlike bydrae tot die BBP in K2 gemaak het. Sodanige aanvul van voorrade is natuurlik nie ’n verrassing ná die eerste kwartaal se beurtkragramp nie.

’n Mens kan verwag dat ondernemings sal poog om bedrywighede op te vang ná K1 se terugslag. Ons sal moet wag en sien wat met die algehele groeiprentjie in die volgende kwartale gebeur.

Landbousektor

In die media word daar ook verwys na die toedrag van sake in die landbou. Die landbousektor (wat bosbou en visserye insluit) het met 4,9% ktk in K2 gekrimp. Hierdie inkrimping is egter betreklik klein in die konteks van die groter prentjie. Dit is eerder die opmerklike daling in sedert 2018 wat ons bekommer.

Grafika: Sakeliga.

Voetnota:

[1] Kwartaal-tot-kwartaal, seisoen aangesuiwer en geannualiseerd