Foto: Stevepb/Pixabay.com

Deur Adam Jacobs

Verlede jaar het ek in my opsomming oor beleggingsvooruitsigte dit gestel dat ons maar “katvoet moet loop” vir die jaar 2016. Dit was ook my siening die vorige jaar.

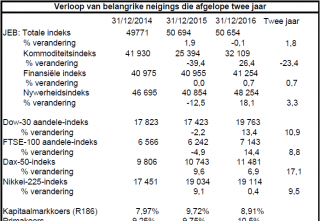

Om ʼn beter idee te kry wat die afgelope jaar in beleggingsmarkte gebeur het, is dit nodig om die afgelope twee jaar se gebeure in oënskou te neem. Ek het die volgende tabel vir dié doel saamgestel:

Die neigings oor die afgelope twee jaar. Klik op die grafika om ‘n groter weergawe van die tabel te sien. Grafika: Verskaf.

Uit voorgaande tabel kan ʼn hele aantal afleidings gemaak word.

- Plaaslike beurspryse het oor die afgelope twee jaar swak vertoon en was baie wisselvallig veral ten opsigte van sekere sub-indekse.

- Beleggings in die geldmark sou ʼn beter opbrengs gelewer het as aandele.

- Pryse van aandele op van die vernaamste buitelandse beurse het gemiddeld beter gevaar, maar was ook aan aansienlike skommelings onderhewig.

- Die wisselkoers van die rand het eweneens groot fluktuasies getoon, maar het oor die laaste twee jaar gedaal.

- Kommoditeitspryse het in 2015 oor die algemeen verswak, maar teen die einde van 2016 beter begin neig. Desnieteenstaande bly pryse swak gesien die verloop daarvan oor die afgelope twee jaar.

- Die groeikoers vertoon swak met die gevolg dat winste van maatskappye onder druk gekom het. Die afgeleide winssyfer van beursgenoteerde maatskappye vaar swak. Vir die 12 maande geëindig 31/12/2015 het dit met 6,6% gedaal en is opgevolg met ʼn daling van 15,3% vir die jaar eindigende 31/12/2016.

- Teen voorgaande agtergrond het die gemiddelde prys/verdienste-verhouding van alle aandele die afgelope jaar van 19,27 tot 22,82 gestyg. Dit was veral die p/v van hulpbronaandele wat skerp van 19,46 tot 26,61 toegeneem het. In die geval van die finansiële indeks het dit gestyg van 11,14 tot 14,52 en in die geval van nywerheidsaandele van 13,23 tot 15,54. Beurspryse, met enkele uitsonderings, is dus gemiddeld duur en duurder as ʼn jaar gelede.

Dit is teen die bogenoemde verloop van gebeure wat daar nou gekyk sal word na beleggingsvooruitsigte vir die komende jaar.

Vooruitsigte vir 2017

Om ʼn vooruitskatting te waag, moet ʼn paar faktore in gedagte gehou word.

- Daar is ʼn verwantskap tussen ekonomiese groei en dus winste en beurspryse.

- Beurspryse en rentekoerse asook die wisselkoers word beïnvloed deur die stand van die sakesiklus.

- Suid-Afrika het ʼn oop ekonomie en word dus wesenlik beïnvloed deur internasionale gebeure, hetsy ekonomiese- of politieke verwikkelinge. Dit is veral die vraag na kommoditeite en kommoditeitspryse wat vir die land van belang is.

- Markdeelnemers verdiskonteer verwagtinge vooruit. Daarom word gevind dat beurspryse styg of daal voordat verdienstes styg of daal.

Met hierdie faktore in gedagte moet besef word dat daar internasionaal sekere politieke verwikkelinge plaasgevind het wat neerslag in ekonomieë kan hê. Daar word veral wegbeweeg van meer sosialistiese na meer markgeoriënteerde beleidsrigtings. Dit impliseer dat in die Westerse wêreld daar meer klem gelê sal word op vaste investering deur die private sektor as sosiale besteding deur owerheidsliggame. Minder klem op monetêre beleid, om vraag aan te moedig, en meer klem op fiskale beleid, om vraag te stimuleer, moet te wagte wees. Dit beteken dat die abnormale lae geld- en kapitaalmarkrentekoerse van die afgelope paar jaar tot ʼn einde kan kom. Daarby kan tekorte op die staatsfinansies van lande toeneem wat ʼn groter vraag na kapitaalmarkfinansiering kan meebring. Dit kan die SA ekonomie via kapitaaluitvloei benadeel wat druk op die betalingsbalans kan laat voortduur nieteenstaande die feit dat die handelsrekeningtekort krimp en dalk selfs in die komende jaar ʼn oorskot mag toon. Dit beteken bloot maar dat die kans op rentekoersdalings in Suid-Afrika klein is met die moontlikheid van verdere stygings wat nie uitgesluit kan word nie.

Maar dan moet in gedagte gehou word dat daar steeds ʼn moontlikheid is dat die land se soewereine en internasionale kredietwaardigheid tot nie-kredietwaardig verlaag kan word. Ook dit kan die finansiële markte nadelig raak met die moontlikheid dat rentekoerse sal styg en die rand-wisselkoers onder druk bly.

Per saldo gesien word internasionaal effens beter groeikoerse vir 2017 verwag en met ʼn beter landboujaar in Suid-Afrika kan die groeikoers tot 1,5% verbeter. Met landbou buite rekening gelaat kan die groeikoers waarskynlik nader aan 1% wees.

Die realiteit is nietemin dat verbruikers se finansiële posisie redelik benard is en dat ʼn inflasiekoers van om en by 6% saam gelees met belastingverhogings en min kans op rentekoersdalings hulle posisie onder druk kan hou. Aandele van handelaars en banke is dus kwesbaar. Voeg daarby die feit dat die beurs redelik duur is soos blyk uit die onderstaande grafiek, en die beste waarop gehoop kan word, is dat beurspryse, gemiddeld, nog eens redelik sywaarts kan beweeg. Winste van kommoditeitsmaatskappye kan dalk verbeter maar dit is reeds in die pryse van kommoditeitsaandele verdiskonteer, gesien die hoë prys/verdienste-verhouding wat geld.

Samevatting

Die afgelope twee jaar moet as aanpassingsjare gesien word ná ʼn tydperk waartydens aandeelpryse vinnig gestyg het en kapitaalmarkrentekoerse skerp gedaal het. Daarby was geldmarkrentekoerse ook laag. Die vraag is nou of hierdie aanpassingsperiode verby is al dan nie? As ons dit beskou teenoor aanpassings in die verlede, was die huidige aanpassing baie matig. Wat verder verskil is dat tydens vorige aanpassingsfases die p/v gedaal het wat nie nou gebeur het nie. Inteendeel, dit het gestyg!

Die groot vraag is nou of winste in 2017 kan begin verbeter. Dit is ʼn voorvereiste vir aandeelpryse om te styg. Wat kommoditeitsaandele betref dalk wel, maar wat die res van die mark betref bestaan daar groot twyfel.

Die boodskap vir ʼn derde jaar bly dus: katvoet loop!

- Adam Jacobs is ‘n onafhanklike ekonoom.

Katvoet loop? Ek voel eerder om soos ‘n volstruis my kop in die grond te druk!!!

My geldmarkte het presteer, my aandele in versekering, het geduik, my effekte het geduik, sommer soos ‘n platformduiker, so van 25meter af, nie eens ‘n splash gemaak nie, dit het ‘n swembroek al in die laaste kwartaal van 2015 aangetrek, en net nou en dan opgekom om asem te skep, terwyl dit spartel, kyk om te sien wat Zuma en die ANC maak.

As dom ouens soos ek moet staatmaak op finansiele advies is dit moeilik. My suster is so afhanklik van groei want sy moet haarself in ‘n aftree-oord finansier (geen pensioen nie). Sy moet kapitaal maandeliks onttrek om blyplek te behou. Ek met die hulp van kundiges het haar geld bele. My advies van hom was houvas, dit sal beter word maar as R30 000 reeds WEG is dan raak ek baie bekommerd. Hoop en bid dis al.

Wat is die risiko verbonde aan staatseffekte (government bonds)? Dankie.

Ek het einde verlede jaar al my beleggings geldmark toe geskuif. My beleggings was in aandele, ek het slegs tussen 1.5% en 3.5% by die groot beleggings ondernemings verdien. Die risiko van aandele teenoor die opbrengs is nie die moeite werd op die oomblik nie.