Deur Hannes du Preez

(Foto: Stevepb/pixabay)

Verlede jaar was in verskeie opsigte ’n onstuimige jaar. Dieselfde wisselvalligheid wat 2020 gekenmerk het, het ook vir finansiële markte gegeld met verskeie rolspelers wat met reg versigtig is om sterk sienings uit te spreek oor wat in 2021 met finansiële markte gaan gebeur.

Hannes du Preez, stigter en eienaar van Prima Batebestuur, wys egter ’n paar finansiële veranderlikes uit waarna gekyk moet word om oordeelkundige besluite rakende beleggings te neem.

Waardasie van die binnelandse aandelemark en verdienstegroei

Volgens Du Preez is die markwaardasie van die binnelandse aandelemark tans baie duur. Dit kan gesien word deur na die prys-tot-verdienste-verhouding van die indeks van alle aandele (ALSI) te kyk wat tans op 23,05 keer dit van een jaar se wesensverdienste is teenoor die gemiddelde 15,7 keer van een jaar se wesensverdienste.

Gemeet aan die huidige indeksvlakke sou waarnemers dus reken dat die binnelandse aandelemark tans positief is rakende toekomstige verdienstegroei. Volgens Du Preez is die styging in die waardasie van die ALSI egter te danke aan ’n skerp herstel in aandelepryse ná die aanvanklike val van aandelepryse en die impak van die koronaviruspandemie terwyl maatskappye se verdienste merkbaar deur die instelling van die grendelstaat geaffekteer is. Du Preez sê voorts dat dit belangrik is om in gedagte te hou dat die ALSI se verdienste sedert ’n hoogtepunt in Februarie 2020 met sowat 27,3% gedaal het.

Volgens Du Preez is dit dus onrealisties om na die huidige indeksvlakke te kyk om sinvol te reageer op plaaslike aandelemarkte. Die tweede golf van die koronaviruspandemie word tans beleef en verder is Suid-Afrika ongeveer ses maande agter die inentinginisiatiewe van die G7-lande, sonder die finansiële vermoë om dit sinvol te implementeer. Dit is onwaarskynlik dat die tweede golf van die virus nie ’n invloed op die Suid-Afrikaanse ekonomie gaan hê nie, met ’n gevolglike vertraging in die herstel van maatskappye se verdienstegroei. Die siening sluit verder nie die moontlikheid in dat die regering weer drakoniese grendelmaatreëls kan instel wat die vernietigende invloed op verdienstegroei sal vererger nie, het Du Preez gesê.

Du Preez se raad:

- ’n Ondergewig-posisie in binnelandse aandele is tans die gewenste een.

- Met enige terugtrek in die mark moet lesers op die uitkyk wees vir geleenthede om hul portefeuljes se aandeleblootstelling te verhoog met aandele wat waarde bied. Veral banke, sowel as maatskappye in die gasvryheidsbedryf en industriële maatskappye in die medium- en kleinmarkkapitalisasie-sektore bied goeie waarde.

- Lesers kan op die uitkyk wees vir ’n terugtrek in die waarde van die binnelandse aandelemark, voordat aandeleblootstelling verhoog word. Gegewe die lae opbrengs van binnelandse aandele oor die laaste ses jaar moet lesers na alternatiewe beleggingsmoontlikhede kyk soos verskansingsfondse en ander opkomende markte se fondse. Verder moet ’n vermindering van blootstelling aan staatseffekte oorweeg word wanneer kapitaalmarkkoerse laer beweeg.

Die R/$-wisselkoers

Die ongeveer $7 biljoen (Engelse trillion) wat die Federale Reserwe en VSA Tesourie in hul ekonomie en dié van hul belangrikste handelsvennote ingepomp het, het die aanbod van VSA-dollars internasionaal dramaties verhoog. Die netto resultaat daarvan is dat die VSA-dollar teenoor die euro verswak het, asook teen opkomende lande se geldeenhede soos die rand. Dit het tot gevolg gehad dat die Suid-Afrikaanse rand in die tweede helfte van 2020 teenoor die VSA-dollar versterk het. Volgens Du Preez beteken die Demokrate se beheer van die Withuis, senaat en die huis van verteenwoordigers dat stimulasie-inisiatiewe oor die kort termyn in die VSA nie gaan ophou nie, maar eerder gaan versnel. Gevolglik kan die VSA-dollar verder teenoor die Euro verswak met die waarskynlikheid dat aandele staatseffekte sal uitpresteer.

Du Preez reken egter voorts dat hoewel verdere stimulasie deur die VSA-regering verwag word, sal die versterking van die rand teenoor die VSA-dollar nie onbepaald voortduur nie. Sy raad:

- Die versterking van die rand teenoor die VSA-dollar skep ook geleenthede vir beleggers om dollarbates oorsee aan te koop.

- Kliënte wat fondse die land wil uitvat, moet die geleentheid gebruik om rande om te skakel na VSA-dollar, veral wanneer die rand versterk.

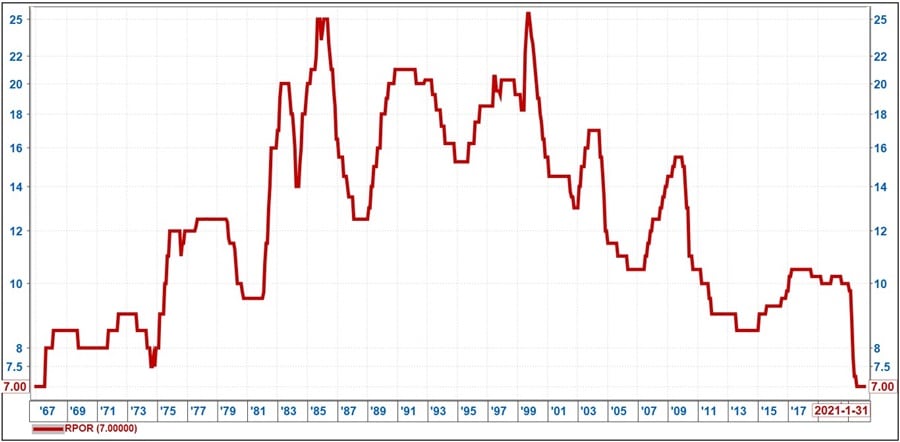

Die binnelandse rentekoersvlakke

Binnelandse rentekoerse is histories op die laagste vlakke die afgelope 55 jaar. Dit is duidelik dat die 7% prima-oortrekkingskoers wat tans die geval is, laas in 1965 met Suid-Afrika was.

SA Prima-oortrekkingskoers

“Gegewe die pap binnelandse ekonomie en tweede golf van die koronavirus, is dit onwaarskynlik dat rentekoerse oor die volgende jaar beduidend gaan styg. Die geldmarktekort is nog steeds baie laag weens ’n trae vraag na krediet. Die inflasiekoers is nie ’n groot bedreiging nie en besigheidsvertroue is laag.”

Kliënte wat van rente lewe moet die volgende risiko’s in ag neem en bestuur:

- Wees versigtig om nie vir ’n drie-tot-vyf-jaar-termyn geld vas te maak om hoër rente te verdien nie. Drie tot vyf jaar is ’n lang tyd om jou in ’n struktuur vas te maak. Dit het Zimbabwe slegs drie jaar gevat om ’n inflasiekoers van oor die 800% per jaar te kry, vanaf einde 2017. Buigsaamheid om tussen beleggingsgeleenthede te skuif, is krities.

- Pas op om net vir die hoogste rente wat aangebied word, te gaan. ’n Kredietwaardige persoon of sakeonderneming kan tans teen 7%, wat die prima-oortrekkingskoers is by een van die groot banke, leen oor die lang termyn. Hoekom moet ander banke of instelling-deposante of beleggers rente betaal wat hoër is as 7%? Die rede is omdat daardie banke en/of instellings se kredietwaardigheid laer is as die groot banke, dit wil sê die moontlikheid is groter vir die deposant of belegger om by dié banke en/of instellings sy kapitaal te verloor.

- Gegewe die feit dat rentekoerse by 55 jaar se historiese laagtepunte is, moet sorg gedra word dat die belegger nie sy fondse vasmaak vir drie of vyf jaar by hierdie lae vlakke nie. Rentekoerse gaan oor die volgende 3 jaar normaliseer en opwaarts beweeg.

Waardasie van die globale aandelemark en verdienstegroei

Volgens Du Preez is dieselfde dinamika wat die hoë binnelandse aandelemarkwaardasies in Suid-Afrika veroorsaak het, ook in die VSA teenwoordig. Met ander woorde was daar ’n vinnige herstel in aandelepryse te bespeur, terwyl verdienste per aandeel skerp gedaal het.

Du Preez reken egter voorts dat die verdienste per aandeel in 2021 gaan herstel met ’n gevolglike daling in die prys-tot-verdienste-verhouding.

Hy gee die volgende raad:

- ’n Ondergewig-blootstelling aan internasionale aandele is tans die regte posisie.

- Kyk vir geleenthede om die portefeuljes se blootstelling te verhoog met beursverhandelde fondse wat globale waarde-aandele verteenwoordig wat meer aanvaarbare waardasies het as die IT-maatskappye.

- Die koronavirus en gepaardgaande grendelstaat het IT-maatskappye soos ’n handskoen gepas, omdat werknemers van die huis af gewerk het en meeste van hul tyd daar verwyl het. Gevolglik het die gebruik van data, kyk van Netflix en speel van elektroniese speletjies oor die laaste jaar skerp toegeneem.

- ’n Vermindering van die blootstelling aan Amerikaanse staatseffekte sal plaasvind wanneer kapitaalmarkkoerse laer beweeg. Lesers moet die versterking van die rand teenoor die VSA-dollar gebruik om fondse direk oorsee te vat.

- Hannes du Preez is die stigter en eienaar van Prima Batebestuur Edms. Bpk., ’n gemagtigde diskresionêre batebestuurder. Stuur gerus ‘n e-pos na [email protected].