Deur Ruan Breed

Ruan Breed

Dit is nou twee weke sedert Rusland Oekraïne binnegeval het. Tot Wladimir Poetin se verbasing het sake nie so glad verloop soos hy verwag het nie – die president en burgers van Oekraïne het onmiddellik planne gemaak om weerstand te bied.

Met die inval laat in Februarie, het finansiële markte skerp gereageer en beleggers wêreldwyd het vir “veiliger” beleggings gesoek. Die speletjie van Russiese roulette het nie te wonderlik vir Rusland verloop nie, met die Moskou-aandelebeurs wat internasionaal die grootste verloorder was en sedert die inval begin het ongeveer 17% in waarde verloor het.

Dit het ook die Russiese roebel, Rusland se geldeenheid, swaar getref en dit het 30% van sy waarde teenoor die VSA-dollar verloor. Dit is weens sanksies wat deur verskeie internasionale instellings, maatskappye en regerings teen Rusland ingestel is. Maak nie saak wie se kant jy kies nie, jy is beslis in dieselfde bootjie as ander beleggers: jy wil seker maak dat jou portefeulje die ontwrigtende internasionale nuus kan oorleef en ook geleenthede gebruik wat onderweg opduik. Daar is altyd geleenthede te midde van chaos.

Hoe reageer markte ten tye van geopolitiese spanning?

Markte hou glad nie van onsekerheid nie, veral aangesien ʼn pandemie ook die afgelope twee jaar reeds bepaalde streke ontwrig. Jy kan vergewe word as jy begin dink het dat die donker wolke van Covid besig is om te wyk – net om deur nuwe donker wolke vervang te word, danksy die opmars van die Kommunistiese Russiese leier se weermag.

Die impak van geopolitieke spanning op markte was vinnig en wydverspreid

Kort nadat dit aan die lig gekom het dat die Russiese weermag “spesiale militêre operasies” uitvoer (in werklikheid ʼn oorlog begin) het die Nasdaq-indeks 3,5% verloor in een handelsdag. Tog het die Nasdaq op dieselfde handelsdag met 5,90% herstel. Hoewel dit ʼn uiters kort tydsverloop is om as verwysing te gebruik, wys dit duidelik hoe markte soms op nuusgebeure en vrees kan oorreageer.

Op 24 Februarie 2022, 55 dae sedert die begin van die jaar, het die Standard & Poor (S&P) 500 met 14,6% gedaal; die grootste daling sedert Februarie/Maart 2020 en die langste sedert 2018.

Tog het die dalings van die 24ste nie voortgeduur nie en die S&P 500 het vanaf die laagtepunt die dag positief afgesluit. Dit was een van die sterkste intra-dag lopies in die geskiedenis van die S&P 500 en was presies een maand sedert die vorige soortgelyke lopie (+4,4% op 24 Januarie).

Dit lyk reeds of markte betreklik gemaklik is met nuusberigte rakende Oekraïne, aangesien die grootste markte in die VSA grootliks bestendig is ná die goeie herstel sedert die skerp daling van 24 Februarie.

Volgens Anchor Capital is slegs sowat 4% van die negatiewe opbrengste van die S&P 500 te wyte aan die politieke konflik in Oos-Europa. Die grootste faktor wat markte demp is inflasiedruk in die VSA en hoe daardie land se Federale Reserweraad (Fed) daarop gaan reageer. Hoewel die oorlog in Oekraïne sake nou erg omgekrap het, word daar algemeen verwag dat die Fed vanjaar ʼn reeks rentekoersverhogings gaan aankondig. Dit is die grootste bydraende faktor tot die swakker vertonings van internasionale en VSA-markte.

Die ekonomieë van Rusland en Oekraïne verteenwoordig ongeveer 2% van die internasionale ekonomie, wat beteken dat die ekonomiese aktiwiteite van dié twee lande geen betekenisvolle internasionale invloed het nie. Slegs wanneer ander streke van Europa, en moontlik die VSA en China, by Poetin se oorlog betrokke raak, sal daar impak op ander ekonomieë en markte wees.

Die grootste faktor vir Suid-Afrikaners sal egter hoër brandstofpryse wees, wat tot ʼn algemene toename in inflasie vir huishoudelike produkte, asook hoër produksiekoste vir verskeie nywerhede sal lei.

Die oorlog in Oekraïne is nou grootliks op markte ingeprys, maar Poetin se volgende skuif gaan die bepalende faktor wees. Sou hy besluit om een van die Noord-Atlantiese Verdragsorganisasie (Navo)-lidlande binne te val, gaan wisselvalligheid op kort termyn verskerp.

Geopolitiese gebeurtenisse se impak op markte

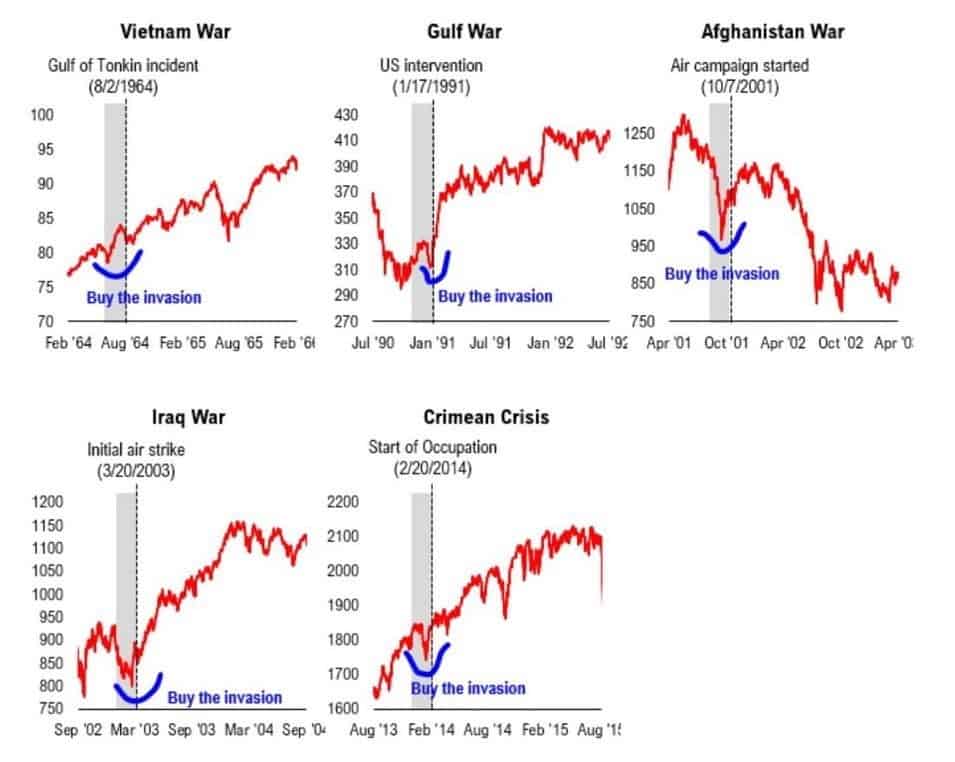

Grootskaalse geopolitiese gebeure, soos die een wat tans afspeel, duur gewoonlik nie lank nie. Poetin het verwag dat hy vinnig, in ʼn kwessie van dae, beheer oor die bevolking en regering van Oekraïne sal kry. Hy het hom egter sleg misreken. Dit wil voorkom of die Russiese weermag, in opdrag van Poetin, daarop staatgemaak het dat alles glad sal verloop en nie planne gemaak het in geval iets skeefloop nie. Logistiek rakende kos, ammunisie en steunmagte is glad nie op standaard nie. Intussen het die burgers van Oekraïne dit duidelik gemaak dat hulle nie sommer net gaan oorgee nie en glad nie van plan is om toe te laat dat Poetin slaag nie.

Dit neem gewoonlik drie weke sedert die uitbreking van ʼn oorlog vir markte om ʼn laagtepunt te bereik en ʼn verdere drie weke om van die aanvanklike verliese te herstel. Markte word nie deur geopolitieke gebeure gedryf nie, maar deur die ekonomiese landskap.

Hierdie grafieke toon duidelik dat daar uitstekende korttermyngeleenthede beskikbaar is weens die impak van geopolitieke gebeure. Die daling is gewoonlik van korte duur en beleggers wat kapitaal beskikbaar het, kan hierdie geleenthede goed gebruik vir opbrengste op lang termyn.

Die meeste van ons het nie in ons leeftyd ʼn werklike oorlog beleef nie en sal moet wag en kyk of die huidige konflik volskaalse oorlog gaan beteken. Dit is beslis die grootste uitdaging in Europa sedert die Tweede Wêreldoorlog. Daar is wel verskeie vorige geleenthede wat ons goeie lesse geleer het om in die huidige situasie te gebruik.

“Koop wanneer daar bloed in die strate is.” Letterlik en figuurlik. Dit is bewys dat vorige geopolitieke gebeure uitstekende koopgeleenthede vir beleggers gebied het. Soos voorheen genoem, duur hierdie gebeure gewoonlik nie lank nie en jy gaan die geleenthede misloop as jy te lank op die kantlyn (in kontant) wag. Morgan Housel het in sy boek geskryf: “Alle vorige dalings lyk soos ʼn geleentheid; alle toekomstige dalings lyk soos risiko.” Moenie ʼn slagoffer daarvan word nie.

Dit is belangrik om op goed gediversifiseerde internasionale portefeuljes te fokus. Mense gaan steeds verbruikers wees van die dienste en produkte wat maatskappye lewer, selfs in moeilike tye. Hierdie verbruik dryf inkomste vir maatskappye aan, wat winste lewer.

In tye van spanning is dit die beste om in maatskappye met gesonde balansstate, goeie kontantvloei en inkomstebronne van regoor die wêreld te belê. Daar is verskeie fondse om van te kies vir daardie opsies, byvoorbeeld die Brenthurst Global Balanced Fund, wat eksklusief vir kliënte van Brenthurst Wealth beskikbaar is, wat goeie beskerming teen die huidige markomstandighede bied. Fondse soos hierdie bied beskerming van kapitaal tydens markskommelinge, maar het ook die mandaat om geleenthede in onsekere tye aan te gryp.

Kommoditeitsfondse en kommoditeite op sigself is tradisionele gunstelinge wanneer beleggers onseker is oor markbewegings. Die platinagroep metale, veral goud, is in die verlede as suksesvolle beskerming teen markwisselvalligheid gebruik. Dit is belangrik om die regte toewysing aan hierdie bateklas te maak, gegrond op die bestaande waarskynlikhede en risiko. Dit is beslis nie ʼn goeie idee om alle beskikbare kapitaal aan hierdie bates toe te wys nie, maar om dit as beskerming vir ʼn deel van jou beleggings te gebruik terwyl die balans van kapitaal in geskikte bates moet bly terwyl kontant beskikbaar gehou word om die beste van geleenthede te maak wat die markskommelinge bied.

Koop of hou?

Beleggers moet na die gebeure van presies twee jaar gelede kyk om bewyse te kry hoekom dit geen goeie idee is om in onsekere tye beleggings te verkoop nie en hoekom onsekere tye op markte koopgeleenthede bied. Beleggers wat bates uit vrees verkoop het toe die Covid-pandemie markte in 2020 getref het, probeer steeds om in te haal teenoor beleggers wat nie net hulle kapitaal in bestaande beleggings gehou het nie, maar ook hulle blootstelling vergroot het deur meer te belê.

Hierdie grafiek toon die opbrengste van ʼn hipotetiese beleggingsportefeulje. Die blou grafieklyn is vir Belegger A wat sy beleggingsportefeulje uit paniek verkoop het met die verwagting dat die wêreld gaan stilstaan.

Belegger B, die oranje grafieklyn, het niks gedoen nie en sy beleggings behou terwyl die wêreld (tydelik) tot stilstand gekom het. Beide Beleggers A en B het in Januarie 2018 $100 000 belê. Belegger A het sy beleggings in Februarie 2020 vir ongeveer $107 000 verkoop en daarna op die kantlyn gebly en gewag vir sake om te kalmeer.

Belegger B het by sy langtermynbeleggingstrategie gehou en deur die einde van die wêreld sy beleggings onveranderd gehou. Hy is beloon vir die risiko wat hy aanvaar het en sy belegging het tot ongeveer $150 000 gegroei.

Die pandemie het bewys dat wisselvalligheid en onsekerheid uitstekende markgeleenthede kan bied. Vrees verkoop, want nuusopskrifte bevat altyd ontstellende boodskappe. Moenie dat dit jou besluitneming beïnvloed nie. Verwag markskommelinge en gebruik dit tot jou voordeel. As jy gaan wag vir sekerheid en vir die stof om te gaan lê, gaan jy waarskynlik tot die einde van die wêreld wag.

“Never bet on the end of the world, it only happens once.”

- Ruan Breed is ʼn finansiële raadgewer by Brenthurst Wealth, Stellenbosch. Kontak hom by [email protected].

Die wêreldpers het ‘n groot rol te speel. Nie in vervoering raak met die verheerliking van die Oekraïene nie en die waarheid naspeur. Zelensky het 100 joernaliste deur die land laat neem om die glo Russiese skade waar te neem. Iemand van Indië is ontnutter deur die ‘waarheid’ wat wêreldwyd soos soetkoek verkoop met groot skade aan wêreldekonomieë. Dis ook nie die eerste keer dat Oekraïene met sulke windeiers te koop loop nie. Onthou oa die Nederlandse vliegtuig wat afgeskiet is…