Ongeveer 40% van Suid-Afrikaners bestee tans meer as die helfte van hul netto-inkomste om skuld te delg. (Foto: Unsplash)

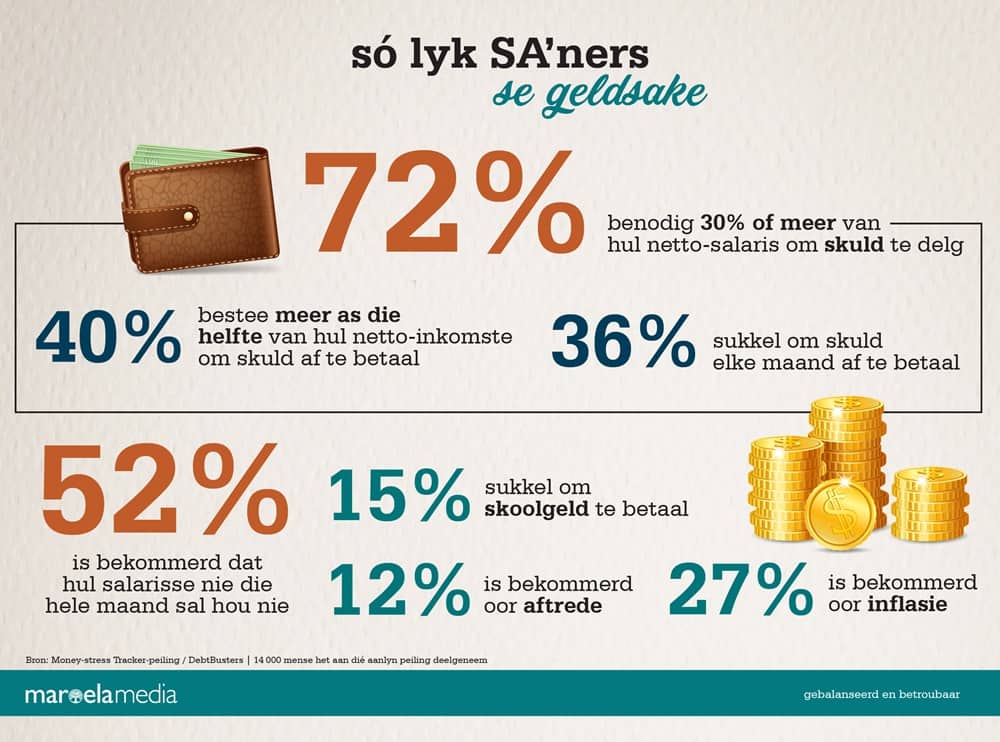

Meer as die helfte van Suid-Afrikaners is bekommerd dat hul salarisse sal opdroog nog voor die maand verby is, terwyl driekwart (72%) op meer as 30% van hul netto-salarisse staatmaak om skuld te betaal. Ongeveer 40% bestee tans meer as die helfte van hul netto-inkomste net om skuld te delg.

Dít is van die bevindinge van die skuldberadingsfirma DebtBusters se Money-stress Tracker-peiling waaraan 14 000 verbruikers onlangs aanlyn deelgeneem het. Dit is een van die grootste peilings wat nog in Suid-Afrika gedoen is om die uitwerking van finansiële stres op ander aspekte van die lewe te bepaal.

DebtBusters meen die meerderheid van Suid-Afrikaners bevind hulself in onvolhoubare skuldposisies aangesien die firma enigiets onder 30% as die vlak beskou waarvolgens skuld volhoubaar bestuur kan word.

Dié soort finansiële uitdagings lei tot stres en angs onder Suid-Afrikaners wat ’n negatiewe uitwerking op hul gesondheid (76%), asook hul lewe by die huis (94%) en werk (77%) het.

“Dit is eenvoudig onhoudbaar, so dis nie verbasend dat stresvlakke so hoog is nie,” sê Nosiphiwo Nxawe, betalingsbestuurder by DebtBusters.

Die peiling het verder bevind dat 36% van respondente sukkel om hul skuld elke maand af te betaal.

Meer as ’n kwart (27%) is bekommerd oor inflasie en 23% oor onverwagte uitgawes.

Drie uit elke 20 respondente (15%) sê hulle sukkel om skoolgeld te betaal, terwyl 12% oor aftrede bekommerd is.

Dit lyk ook of vroue meer gespanne is oor hul finansies, werk- en huislewe en gesondheid as mans. Vroue is 30% meer geneig om oor die uitwerking van finansiële stres op hul gesondheid bekommerd te wees en 20% meer bekommerd oor hoe om hul skuld elke maand te delg.

Hoewel hoë stresvlakke onder mense van alle ouderdomme ondervind word, is dit meer deur jonger respondente aangemeld en diegene wat minder verdien.

Veg, vlug of vries

Benay Sager, DebtBusters se hoof, sê mense het veral in die afgelope agt maande geweldig baie druk weens inflasie en stygende rentekoerse ervaar – sonder dat hul salarisse noodwendig verhoog het.

Daarbenewens ervaar mense nou ook die druk van skuld wat tydens die Covid-19-pandemie aangegaan is. Dus het die persentasie van mense se netto-salarisse wat aan skuld bestee word, verhoog.

Die firma sê ondanks die spanning wat finansiële druk veroorsaak, probeer die meeste mense om self hul skuldlas te hanteer eerder as om professionele hulp in te win.

Mense is meer geneig om op ander maandelikse uitgawes te sny (43%) en persoonlike besittings te verkoop.

Altesaam 26% van respondente het aangedui dat hulle ander werksgeleenthede nastreef om hul inkomste te verhoog.

Wanneer respondente gevra is waarom hulle nie opgetree het om finansiële stres te verlig nie, het 39% gesê hulle voel “vasgevang” en 23% het gesê hulle het meer tyd nodig om te dink.

Diane Salters, ’n psigoterapeut en ontleder, sê mense wat skuldberading nastreef, sal waarskynlik vrees en skaamte ervaar, nie helder dink nie en gereed wees om te “veg, vlug of vries”.

“Diegene wat in vriesmodus is, sal waarskynlik vasgevang voel. Baie mense het so in die opname gereageer. Diegene wat in vlugmodus is, sal sê hulle het nie skuldberading nodig nie terwyl die statistieke aandui hulle het wel. Wanneer mense vries, sal hulle niks doen nie,” het Salters gesê.

Mense wat in vegmodus is, sal iets doen om hul situasie te verbeter en hul skuld beveg.

Sager sê dis belangrik om die omvang van jou skuld te erken en te bepaal hoeveel jy per maand aan terugbetalings bestee.

Hy meen hoewel individue se skuldlas oorweldigend kan raak, bly hulle steeds aanspreeklik daarvoor en is dit dus belangrik om stappe te doen om dit te takel. Daar is verskeie maniere om dit te doen waarvan skuldberading een is.

Nxawe sê kommentaar van respondente wat tans onder skuldberading is, weerspieël die informele terugvoer wat DebtBusters van kliënte ontvang.

“Sodra die besluit geneem is om voort te gaan met skuldberading, voel die meeste mense geweldig verlig. Dit help ook dat, wanneer hulle eers in skuldberading is, hulle nie voortdurend telefoonoproepe hoef te beantwoord oor uitstaande betalings nie. Hierdie oproepe kan baie stresvol wees.”

Nee. Ek het nie skuld nie.

Wanneer my verband, ESKOM en my polisse betaal is, is 80% van my inkomste weg!

Om dan by aftree te kom en te besef daar is nog steeds nie genoeg om kommerloos voort te gaan nie. Wat jou hele lewe “tax free” belê is en joune is, mag jy nie “tax free” onttrek nie. Selfs al is dit om jou kinders te laat studeer.

Die besighede gee te maklik skuld!

Die enigste skuld wat ek op die oomblik het, is die oordragskostes wat ek op my kredietkaart moes sit toe ek my huis gekoop het. Want vir een of ander rede wou die bank nie vir my ‘n 106% lening gee nie, al het ek daarvoor gekwalifiseer. Was nogal ‘n skok om R150 000 net so vinnig-vinnig op “Budget” te moes sit. Beteken basies ek kan vir die volgende vyf jaar ten minste nie eens daaraan dink om my 15 jaar oue kar in te ruil vir ‘n nuwer een nie. Gelukkig is my huidige kar al jare lank afbetaal.

Die hele skuld prentjie is skeef . Byvoorbeeld, Vaste eiendom word op skuld aangekoop deur n individu vir bv R100 000, die aansoek neem n lang tyd omrede klomp vereistes soos waardasie, aktekantoor ondersoek, uitklaringsertifikate, brandversekering en verband moet eers in plek wees alvorens registrasie plaasvind teen enorme kostes. Jy betaal die eindom oor n 20 jaar termyn, maw jy betaal meer as 4 keerdie aankoopprys. Deur net n R100 per maand extra te betaal op jou paaiement volgens ooreengekome rentekoers kan dit 7 jaar voor die tyd afgelos word.

Nou koop jy n motor teen dieselfde prys, doen aansoek en binne 15 min is finansiering gereel en versekering in plek en jy kan wegry vanaf die handelaar, die waarde van die voertuig val onmiddelik as gebruikte voertuig en jy betaal dit in 5 jaar termyn.

Is dit nie waar baie se skuldprobleem vandaan kom nie?